Schemat podatkowy w naszym przypadku jest dość prosty: przychód minus koszty uzyskania przychodu = dochód, który należy opodatkować. Ustawa o podatku dochodowym określa kiedy mamy do czynienia z przychodem w obrocie walutami wirtualnymi, co możemy wrzucić w koszty uzyskania przychodu (a co nie) oraz jaką stawką mamy opodatkować dochód (od razu powiem, że to 19% niezależnie od wielkości przychodu). Mając tę wiedzę będziemy wiedzieć jak rozliczyć kryptowaluty w PIT.

Przychodem jest odpłatne zbycie kryptowaluty. Odpłatne zbycie waluty wirtualnej to przede wszystkim wymiana (czy też sprzedaż mówiąc kolokwialnie) kryptowaluty na walutę FIAT (waluty fiducjarne tj. przykładowo złoty, euro, funt). Krótko mówiąc: przychód rozpoznasz wtedy kiedy na twoim koncie po sprzedaży pojawią się złotówki, euro, dolary lub inna waluta fiducjarna, na którą wymieniłeś krypto.

Dodatkowo ze sprzedażą krypto na normalne waluty zostały zrównane następujące sytuacje:

a. wymiana krypto -> towar lub usługa, czyli np. w wyniku wymiany części bitcoina na książkę powstanie u Ciebie przychód w wysokości wartości książki,

b. wymiana krypto -> prawo majątkowe, czyli przychód uzyskasz wymieniając krypto na jakąś wierzytelność pieniężną w wysokości ceny za którą ją nabyłeś;

c. regulowanie zobowiązań za pomocą krypto – przykładowo jeżeli zapłacisz ethereum za prąd, gaz – również uzyskałeś przychód w wysokości wartości opłaconych rachunków.

Zdecydowana większość przypadków transakcji za pomocą walut wirtualnych to ich wymiana na giełdzie na waluty FIAT. Natomiast nie można zapomnieć, że wyżej wymienione transakcje również nie są obojętne podatkowo i należy je wykazać w zeznaniu. Oczywiście wyłącznie jeżeli w ten sposób wykorzystałeś kryptowalutę.

Czemu akurat tak to wymyślono? Waluty wirtualne są coraz częściej również akceptowanym środkiem płatniczym. Gdyby przychodem była wyłącznie wymiana krypto-waluta FIAT zakładam, że wiele osób obchodziłoby przepisy ustawy kupując różne rzeczy za pomocą krypto lub regulując zobowiązania. W ten sposób możnaby pomniejszyć przychód, a w konsekwencji wartość należnego podatku, a tego raczej ustawodawca nie chce. Ustawodawca oczywiście chciały, aby podatek od kryptowalut był jak największy, a nasza kieszeń szczuplejsza…

3. Wymiana krypto – krypto jest neutralna podatkowo. Podatek od walut wirtualnych tutaj nie występuje. Przykładowo jeżeli wymienisz ethereum na część bitcoina – ta transakcja jest bez znaczenia dla prawidłowego wypełnienia zeznania i w ogóle się nią nie zajmujesz.

4. Koszty uzyskania przychodów to udokumentowane wydatki bezpośrednio poniesione na nabycie waluty wirtualnej lub jej zbycie. Po stronie kosztów możemy wyróżnić zatem: prowizje (zarówno od zbycia jak i nabycia krypto) oraz koszt samego zakupu kryptowaluty. Jeśli zakupiłeś 1 BTC za 15.000 zł to kosztem będzie te 15.000 zł, ale również wartość prowizji, którą giełda pobrała. Podatek będzie zatem mniejszy, jeżeli będzie więcej kosztów.

W koszty uzyskania przychodów z transakcji nie wrzucisz wszelkich pośrednich kosztów takich jak np. koszt prowadzenia konta na giełdzie, koszt wysyłki pieniędzy na giełdę (np. przez pośrednika). Koszt zakupu komputera? Zapomnij. Zasady opodatkowania są bardzo twarde – nie wrzucisz w koszty również prowizji za wymianę krypto na krypto, bo sama wymiana jest neutralna podatkowo.

5. Aby ustalić wielkość podatku od krypto, przychody oraz koszty poniesione w walutach obcych FIAT przeliczasz wg kursu średniego walut obcych ogłaszanego przez Narodowy Bank Polski z ostatniego dnia roboczego poprzedzającego dzień uzyskania przychodu/poniesienia kosztu. W mojej ocenie również prowizja wyrażona w kryptowalucie jest jak najbardziej kosztem. Zwracam uwagę, że to wyłącznie moja opinia. Brak jest aktualnie interpretacji podatkowych w tym zakresie, choć czytając interpretację Dyrektora Krajowej Informacji Skarbowej 0114-KDIP2-2.4010.67.2018.1.JG można być dobrej myśli i obniżyć kwotę podatku do zapłaty o te wartości.

Tyle tak naprawdę wystarczy Ci wiedzieć, aby prawidłowo obliczyć swoje zobowiązanie podatkowe dotyczące walut wirtualnych. Przejdźmy zatem do poradnika.

3. Wymiana krypto – krypto jest neutralna podatkowo. Podatek od walut wirtualnych tutaj nie występuje. Przykładowo jeżeli wymienisz ethereum na część bitcoina – ta transakcja jest bez znaczenia dla prawidłowego wypełnienia zeznania i w ogóle się nią nie zajmujesz.

4. Koszty uzyskania przychodów to udokumentowane wydatki bezpośrednio poniesione na nabycie waluty wirtualnej lub jej zbycie. Po stronie kosztów możemy wyróżnić zatem: prowizje (zarówno od zbycia jak i nabycia krypto) oraz koszt samego zakupu kryptowaluty. Jeśli zakupiłeś 1 BTC za 15.000 zł to kosztem będzie te 15.000 zł, ale również wartość prowizji, którą giełda pobrała. Podatek będzie zatem mniejszy, jeżeli będzie więcej kosztów.

W koszty uzyskania przychodów z transakcji nie wrzucisz wszelkich pośrednich kosztów takich jak np. koszt prowadzenia konta na giełdzie, koszt wysyłki pieniędzy na giełdę (np. przez pośrednika). Koszt zakupu komputera? Zapomnij. Zasady opodatkowania są bardzo twarde – nie wrzucisz w koszty również prowizji za wymianę krypto na krypto, bo sama wymiana jest neutralna podatkowo.

5. Aby ustalić wielkość podatku od krypto, przychody oraz koszty poniesione w walutach obcych FIAT przeliczasz wg kursu średniego walut obcych ogłaszanego przez Narodowy Bank Polski z ostatniego dnia roboczego poprzedzającego dzień uzyskania przychodu/poniesienia kosztu. W mojej ocenie również prowizja wyrażona w kryptowalucie jest jak najbardziej kosztem. Zwracam uwagę, że to wyłącznie moja opinia. Brak jest aktualnie interpretacji podatkowych w tym zakresie, choć czytając interpretację Dyrektora Krajowej Informacji Skarbowej 0114-KDIP2-2.4010.67.2018.1.JG można być dobrej myśli i obniżyć kwotę podatku do zapłaty o te wartości.

Tyle tak naprawdę wystarczy Ci wiedzieć, aby prawidłowo obliczyć swoje zobowiązanie podatkowe dotyczące walut wirtualnych. Przejdźmy zatem do poradnika.

3. Wymiana krypto – krypto jest neutralna podatkowo. Podatek od walut wirtualnych tutaj nie występuje. Przykładowo jeżeli wymienisz ethereum na część bitcoina – ta transakcja jest bez znaczenia dla prawidłowego wypełnienia zeznania i w ogóle się nią nie zajmujesz.

4. Koszty uzyskania przychodów to udokumentowane wydatki bezpośrednio poniesione na nabycie waluty wirtualnej lub jej zbycie. Po stronie kosztów możemy wyróżnić zatem: prowizje (zarówno od zbycia jak i nabycia krypto) oraz koszt samego zakupu kryptowaluty. Jeśli zakupiłeś 1 BTC za 15.000 zł to kosztem będzie te 15.000 zł, ale również wartość prowizji, którą giełda pobrała. Podatek będzie zatem mniejszy, jeżeli będzie więcej kosztów.

W koszty uzyskania przychodów z transakcji nie wrzucisz wszelkich pośrednich kosztów takich jak np. koszt prowadzenia konta na giełdzie, koszt wysyłki pieniędzy na giełdę (np. przez pośrednika). Koszt zakupu komputera? Zapomnij. Zasady opodatkowania są bardzo twarde – nie wrzucisz w koszty również prowizji za wymianę krypto na krypto, bo sama wymiana jest neutralna podatkowo.

5. Aby ustalić wielkość podatku od krypto, przychody oraz koszty poniesione w walutach obcych FIAT przeliczasz wg kursu średniego walut obcych ogłaszanego przez Narodowy Bank Polski z ostatniego dnia roboczego poprzedzającego dzień uzyskania przychodu/poniesienia kosztu. W mojej ocenie również prowizja wyrażona w kryptowalucie jest jak najbardziej kosztem. Zwracam uwagę, że to wyłącznie moja opinia. Brak jest aktualnie interpretacji podatkowych w tym zakresie, choć czytając interpretację Dyrektora Krajowej Informacji Skarbowej 0114-KDIP2-2.4010.67.2018.1.JG można być dobrej myśli i obniżyć kwotę podatku do zapłaty o te wartości.

Tyle tak naprawdę wystarczy Ci wiedzieć, aby prawidłowo obliczyć swoje zobowiązanie podatkowe dotyczące walut wirtualnych. Przejdźmy zatem do poradnika.

3. Wymiana krypto – krypto jest neutralna podatkowo. Podatek od walut wirtualnych tutaj nie występuje. Przykładowo jeżeli wymienisz ethereum na część bitcoina – ta transakcja jest bez znaczenia dla prawidłowego wypełnienia zeznania i w ogóle się nią nie zajmujesz.

4. Koszty uzyskania przychodów to udokumentowane wydatki bezpośrednio poniesione na nabycie waluty wirtualnej lub jej zbycie. Po stronie kosztów możemy wyróżnić zatem: prowizje (zarówno od zbycia jak i nabycia krypto) oraz koszt samego zakupu kryptowaluty. Jeśli zakupiłeś 1 BTC za 15.000 zł to kosztem będzie te 15.000 zł, ale również wartość prowizji, którą giełda pobrała. Podatek będzie zatem mniejszy, jeżeli będzie więcej kosztów.

W koszty uzyskania przychodów z transakcji nie wrzucisz wszelkich pośrednich kosztów takich jak np. koszt prowadzenia konta na giełdzie, koszt wysyłki pieniędzy na giełdę (np. przez pośrednika). Koszt zakupu komputera? Zapomnij. Zasady opodatkowania są bardzo twarde – nie wrzucisz w koszty również prowizji za wymianę krypto na krypto, bo sama wymiana jest neutralna podatkowo.

5. Aby ustalić wielkość podatku od krypto, przychody oraz koszty poniesione w walutach obcych FIAT przeliczasz wg kursu średniego walut obcych ogłaszanego przez Narodowy Bank Polski z ostatniego dnia roboczego poprzedzającego dzień uzyskania przychodu/poniesienia kosztu. W mojej ocenie również prowizja wyrażona w kryptowalucie jest jak najbardziej kosztem. Zwracam uwagę, że to wyłącznie moja opinia. Brak jest aktualnie interpretacji podatkowych w tym zakresie, choć czytając interpretację Dyrektora Krajowej Informacji Skarbowej 0114-KDIP2-2.4010.67.2018.1.JG można być dobrej myśli i obniżyć kwotę podatku do zapłaty o te wartości.

Tyle tak naprawdę wystarczy Ci wiedzieć, aby prawidłowo obliczyć swoje zobowiązanie podatkowe dotyczące walut wirtualnych. Przejdźmy zatem do poradnika.

Aby rozliczyć podatek od kryptowalut w 2024 r. będą Ci potrzebne dwie rzeczy. Pierwsza z nich to kalkulator. Druga to dokumentacja dotycząca transakcji dokonanych na giełdzie kryptowalut za rok 2020. Giełd jest mnóstwo, niemożliwością byłoby wkleić tutaj linki lub poradniki do historii transakcji we wszystkich giełdach. Ograniczę się może do BitBaya, który w jasny sposób opisał jak pobrać zestawienie operacji. Zestawienie z ich serwisu posłuży mi za przykład.

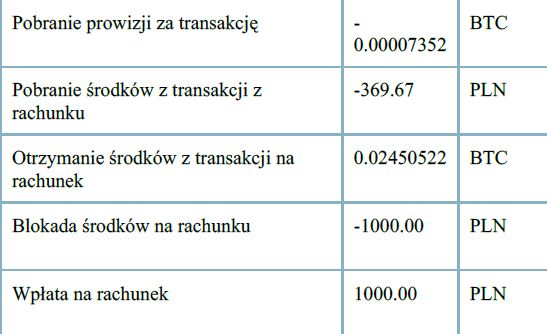

Przykład transakcji, która stanowi zakup kryptowaluty i zakwalifikujemy ją po stronie kosztów uzyskania przychodu:

Wpłata na rachunek jest absolutnie neutralna. Nie powoduje ona ani powstania przychodu, ani kosztu. To co nas interesuje to pole „pobranie środków z rachunku” oraz „pobranie prowizji za transakcję”. Na powyższym obrazku widać, że ponieśliśmy koszt w wysokości 369,67 zł. Tyle bowiem wynosi nasz wydatek na zakup BTC. Kosztem uzyskania przychodu jest również prowizja od zakupu. Przeliczona zgodnie z kursem w mojej ocenie również powinna zostać zakwalifikowana jako koszt uzyskania przychodu. Ta, obliczona według powyższego schematu wynosi 1,10 zł.

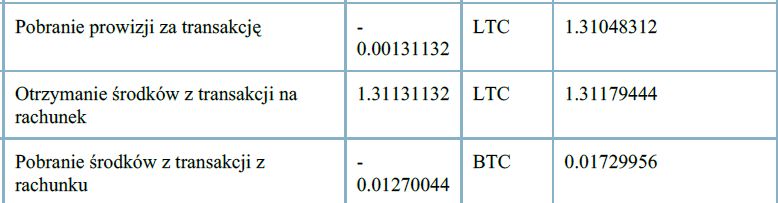

Przykład operacji, która stanowi sprzedaż kryptowaluty i zakwalifikujemy ją po stronie uzyskania przychodu:

Wpłata na rachunek jest absolutnie neutralna. Nie powoduje ona ani powstania przychodu, ani kosztu. To co nas interesuje to pole „pobranie środków z rachunku” oraz „pobranie prowizji za transakcję”. Na powyższym obrazku widać, że ponieśliśmy koszt w wysokości 369,67 zł. Tyle bowiem wynosi nasz wydatek na zakup BTC. Kosztem uzyskania przychodu jest również prowizja od zakupu. Przeliczona zgodnie z kursem w mojej ocenie również powinna zostać zakwalifikowana jako koszt uzyskania przychodu. Ta, obliczona według powyższego schematu wynosi 1,10 zł.

Przykład operacji, która stanowi sprzedaż kryptowaluty i zakwalifikujemy ją po stronie uzyskania przychodu:

Z tytułu sprzedaży otrzymano na rachunek 741,01 zł oraz została pobrana prowizja w wysokości 2,23 zł.

Gdybyśmy zestawili wyłącznie te dwie przykładowe transakcje opisane wyżej to wyjdzie nam:

przychód uzyskany ze sprzedaży kryptowaluty: 741,01 zł

koszty uzyskania przychodu: 369,67 + 1,10 zł (prowizja) + 2,23 zł (prowizja) = 373,00 zł.

Transakcje takie jak ta poniżej:

Z tytułu sprzedaży otrzymano na rachunek 741,01 zł oraz została pobrana prowizja w wysokości 2,23 zł.

Gdybyśmy zestawili wyłącznie te dwie przykładowe transakcje opisane wyżej to wyjdzie nam:

przychód uzyskany ze sprzedaży kryptowaluty: 741,01 zł

koszty uzyskania przychodu: 369,67 + 1,10 zł (prowizja) + 2,23 zł (prowizja) = 373,00 zł.

Transakcje takie jak ta poniżej:

w ogóle pomijasz. Wymiana crypto <-> crypto jest neutralna. Nie powstaje tutaj ani przychód, ani koszt. Nie podajemy takich transakcji w zeznaniu. Podatek od kryptowaluty nie powstanie.

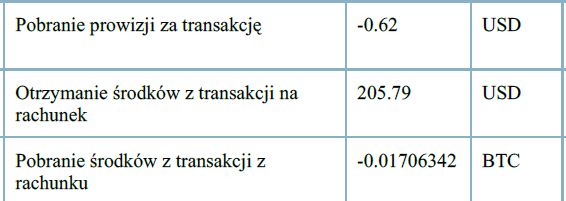

Jeżeli masz do czynienia z taką operacją:

w ogóle pomijasz. Wymiana crypto <-> crypto jest neutralna. Nie powstaje tutaj ani przychód, ani koszt. Nie podajemy takich transakcji w zeznaniu. Podatek od kryptowaluty nie powstanie.

Jeżeli masz do czynienia z taką operacją:

to uzyskałeś przychód w wysokości 205.79 USD oraz poniosłeś koszt w kwocie 0,62 USD. Jak to policzyć? Załóżmy, że transakcja wskazana wyżej miała miejsce 26 grudnia 2019 r. Aby obliczyć wysokość przychodu i kosztu musisz odnaleźć archiwalne notowania kursu dolara ze strony NBP na ostatni dzień roboczy poprzedzający dzień uzyskania przychodu lub poniesienia kosztu tj. w naszym wypadku 24.12.2019 r. Pozostaje ci wyłącznie dokonać operacji mnożenia: 792,02 zł przychodu oraz koszt poniesiony w wysokości 2,38 zł.

to uzyskałeś przychód w wysokości 205.79 USD oraz poniosłeś koszt w kwocie 0,62 USD. Jak to policzyć? Załóżmy, że transakcja wskazana wyżej miała miejsce 26 grudnia 2019 r. Aby obliczyć wysokość przychodu i kosztu musisz odnaleźć archiwalne notowania kursu dolara ze strony NBP na ostatni dzień roboczy poprzedzający dzień uzyskania przychodu lub poniesienia kosztu tj. w naszym wypadku 24.12.2019 r. Pozostaje ci wyłącznie dokonać operacji mnożenia: 792,02 zł przychodu oraz koszt poniesiony w wysokości 2,38 zł.

I tak naprawdę wygląda to rozliczanie. Sumujesz ilość wszystkich operacji generujących przychód wg powyższych zasad oraz ilość wszystkich operacji kosztowych włącznie z każdą prowizją od transakcji. Oczywiście jeżeli byłeś bardzo aktywnym traderem to wyliczanie każdorazowo przychodu oraz kosztów od każdej wymiany będzie mozolne i czasochłonne. Możesz to jednak zlecić firmie, która zajmuje się wyliczeniem podatku od walut wirtualnych.

I tak naprawdę wygląda to rozliczanie. Sumujesz ilość wszystkich operacji generujących przychód wg powyższych zasad oraz ilość wszystkich operacji kosztowych włącznie z każdą prowizją od transakcji. Oczywiście jeżeli byłeś bardzo aktywnym traderem to wyliczanie każdorazowo przychodu oraz kosztów od każdej wymiany będzie mozolne i czasochłonne. Możesz to jednak zlecić firmie, która zajmuje się wyliczeniem podatku od walut wirtualnych.

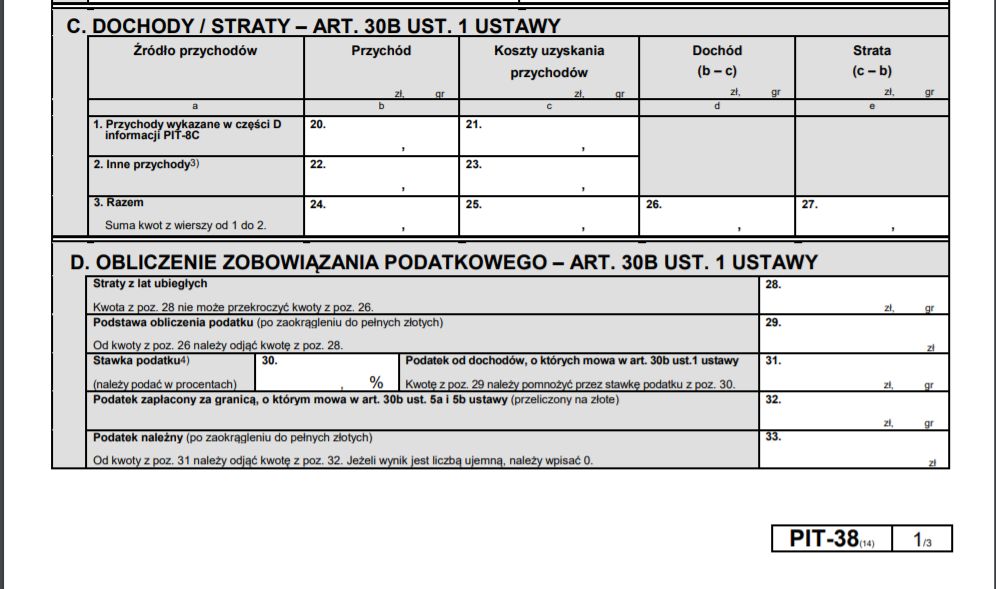

Sekcję C i D totalnie pomijamy. Możemy jedynie w polu nr 30 wstawić „19”, aby pochwalić się paniom z urzędu skarbowego, że wiemy ile wynosi stawka podatku. A tak naprawdę to niektóre programy do wypełniania PITów same wypełnią te pole. Jedziemy dalej.

Sekcję C i D totalnie pomijamy. Możemy jedynie w polu nr 30 wstawić „19”, aby pochwalić się paniom z urzędu skarbowego, że wiemy ile wynosi stawka podatku. A tak naprawdę to niektóre programy do wypełniania PITów same wypełnią te pole. Jedziemy dalej.

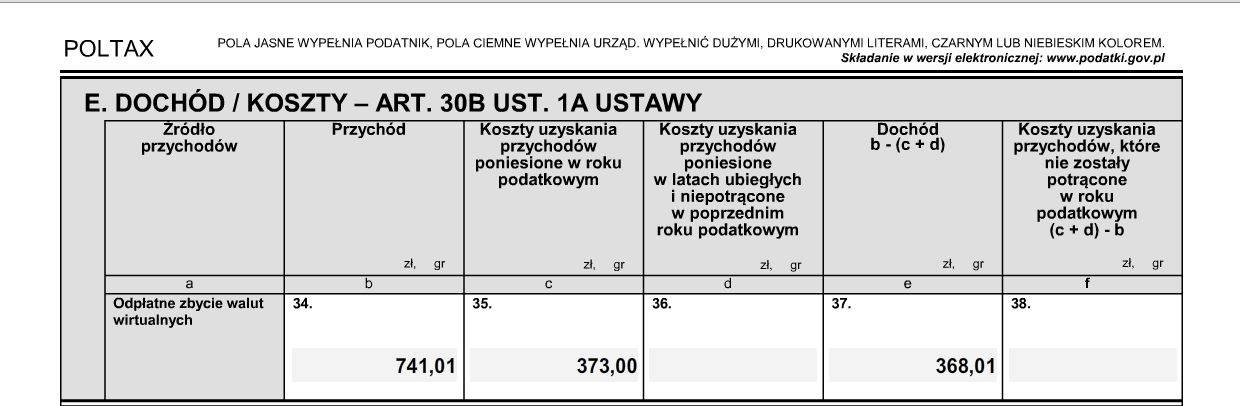

Sekcja E to jest to co nas interesuje. Tutaj wpisujemy dane dotyczące przychodu oraz kosztów uzyskania przychodu z walut wirtualnych. Weźmy za przykład nasze dwie transakcje, które opisałem wyżej, w których:

przychód uzyskany ze sprzedaży kryptowaluty: 741,01 zł wpisujemy w pole nr 34;

koszty uzyskania przychodu: 369,67 + 1,10 zł (prowizja) + 2,23 zł (prowizja) = 373,00 zł wpisujemy w pole 35.

Strata, którą poniosłeś w latach ubiegłych i wpisałeś w ubiegłym roku w polu nr 38 wpisujesz w pole 36 (to jest pierwszy rok z nowym zeznaniem, więc nic tu teraz nie wpiszesz).

Pole 37 to dochód, który wyjdzie z prostej operacji przychód – koszty. Dochód w naszym przypadku wyniesie: 368,01 zł.

Jeżeli miałeś nadwyżkę kosztów nad przychodami to w polu 38 wpisujesz tę nadwyżkę jako stratę. W zeznaniu na przyszły rok będziesz mógł tę stratę wpisać w pole 36.

Sekcja E to jest to co nas interesuje. Tutaj wpisujemy dane dotyczące przychodu oraz kosztów uzyskania przychodu z walut wirtualnych. Weźmy za przykład nasze dwie transakcje, które opisałem wyżej, w których:

przychód uzyskany ze sprzedaży kryptowaluty: 741,01 zł wpisujemy w pole nr 34;

koszty uzyskania przychodu: 369,67 + 1,10 zł (prowizja) + 2,23 zł (prowizja) = 373,00 zł wpisujemy w pole 35.

Strata, którą poniosłeś w latach ubiegłych i wpisałeś w ubiegłym roku w polu nr 38 wpisujesz w pole 36 (to jest pierwszy rok z nowym zeznaniem, więc nic tu teraz nie wpiszesz).

Pole 37 to dochód, który wyjdzie z prostej operacji przychód – koszty. Dochód w naszym przypadku wyniesie: 368,01 zł.

Jeżeli miałeś nadwyżkę kosztów nad przychodami to w polu 38 wpisujesz tę nadwyżkę jako stratę. W zeznaniu na przyszły rok będziesz mógł tę stratę wpisać w pole 36.

Prawidłowe wyliczenie podatku wygląda w naszym przykładzie następująco:

Prawidłowe wyliczenie podatku wygląda w naszym przykładzie następująco:

Zgodnie z prawem podatkowym: podstawę obliczenia podatku i podatek zaokrągla się do pełnych złotych w ten sposób, że końcówki kwot wynoszące mniej niż 50 groszy pomija się, a końcówki kwot wynoszące 50 i więcej groszy podwyższa się do pełnych złotych. Stąd w powyższym wynik taki, a nie inny.

Dalej wypełniasz kwotę, którą chcesz przeznaczyć na organizację pożytku publicznego i podpisujesz się w polu nr 68. To tyle, koniec. Zrób kopię, którą zostawisz sobie, a oryginał wyślij na adres Twojego urzędu skarbowego do 30.04.2020 r. Liczy się data wysyłki, więc możesz to zrobić ostatniego dnia.

Zgodnie z prawem podatkowym: podstawę obliczenia podatku i podatek zaokrągla się do pełnych złotych w ten sposób, że końcówki kwot wynoszące mniej niż 50 groszy pomija się, a końcówki kwot wynoszące 50 i więcej groszy podwyższa się do pełnych złotych. Stąd w powyższym wynik taki, a nie inny.

Dalej wypełniasz kwotę, którą chcesz przeznaczyć na organizację pożytku publicznego i podpisujesz się w polu nr 68. To tyle, koniec. Zrób kopię, którą zostawisz sobie, a oryginał wyślij na adres Twojego urzędu skarbowego do 30.04.2020 r. Liczy się data wysyłki, więc możesz to zrobić ostatniego dnia.

Możesz również korzystając z platformy Twój e-PIT złożyć go w formie elektronicznej. Do platformy Twój e-PIT możesz zalogować się profilem zaufanym. Możesz zalogować się również podając danej takie jak NIP/PESEL, wysokość przychodu z zeznania podatkowego złożonego za 2018 oraz przychód za 2019 r. z zeznania, które otrzymałeś od płatnika (np. od Twojego pracodawcy). Ta druga opcja nie jest dostępna dla wszystkich osób np. wyłącznie prowadzących działalność gospodarczą (z oczywistych względów). Jeżeli masz jednak profil zaufany to zalogujesz się i będziesz miał możliwość wprowadzić PIT. Poradnik postaram się później uzupełnić o jasne wskazówki dotyczące tego jak rozliczyć PIT z kryptowalut za pomocą platformy Twój e-PIT.

Możesz również korzystając z platformy Twój e-PIT złożyć go w formie elektronicznej. Do platformy Twój e-PIT możesz zalogować się profilem zaufanym. Możesz zalogować się również podając danej takie jak NIP/PESEL, wysokość przychodu z zeznania podatkowego złożonego za 2018 oraz przychód za 2019 r. z zeznania, które otrzymałeś od płatnika (np. od Twojego pracodawcy). Ta druga opcja nie jest dostępna dla wszystkich osób np. wyłącznie prowadzących działalność gospodarczą (z oczywistych względów). Jeżeli masz jednak profil zaufany to zalogujesz się i będziesz miał możliwość wprowadzić PIT. Poradnik postaram się później uzupełnić o jasne wskazówki dotyczące tego jak rozliczyć PIT z kryptowalut za pomocą platformy Twój e-PIT.

Wpłata na rachunek jest absolutnie neutralna. Nie powoduje ona ani powstania przychodu, ani kosztu. To co nas interesuje to pole „pobranie środków z rachunku” oraz „pobranie prowizji za transakcję”. Na powyższym obrazku widać, że ponieśliśmy koszt w wysokości 369,67 zł. Tyle bowiem wynosi nasz wydatek na zakup BTC. Kosztem uzyskania przychodu jest również prowizja od zakupu. Przeliczona zgodnie z kursem w mojej ocenie również powinna zostać zakwalifikowana jako koszt uzyskania przychodu. Ta, obliczona według powyższego schematu wynosi 1,10 zł.

Przykład operacji, która stanowi sprzedaż kryptowaluty i zakwalifikujemy ją po stronie uzyskania przychodu:

Wpłata na rachunek jest absolutnie neutralna. Nie powoduje ona ani powstania przychodu, ani kosztu. To co nas interesuje to pole „pobranie środków z rachunku” oraz „pobranie prowizji za transakcję”. Na powyższym obrazku widać, że ponieśliśmy koszt w wysokości 369,67 zł. Tyle bowiem wynosi nasz wydatek na zakup BTC. Kosztem uzyskania przychodu jest również prowizja od zakupu. Przeliczona zgodnie z kursem w mojej ocenie również powinna zostać zakwalifikowana jako koszt uzyskania przychodu. Ta, obliczona według powyższego schematu wynosi 1,10 zł.

Przykład operacji, która stanowi sprzedaż kryptowaluty i zakwalifikujemy ją po stronie uzyskania przychodu:

Z tytułu sprzedaży otrzymano na rachunek 741,01 zł oraz została pobrana prowizja w wysokości 2,23 zł.

Gdybyśmy zestawili wyłącznie te dwie przykładowe transakcje opisane wyżej to wyjdzie nam:

przychód uzyskany ze sprzedaży kryptowaluty: 741,01 zł

koszty uzyskania przychodu: 369,67 + 1,10 zł (prowizja) + 2,23 zł (prowizja) = 373,00 zł.

Transakcje takie jak ta poniżej:

Z tytułu sprzedaży otrzymano na rachunek 741,01 zł oraz została pobrana prowizja w wysokości 2,23 zł.

Gdybyśmy zestawili wyłącznie te dwie przykładowe transakcje opisane wyżej to wyjdzie nam:

przychód uzyskany ze sprzedaży kryptowaluty: 741,01 zł

koszty uzyskania przychodu: 369,67 + 1,10 zł (prowizja) + 2,23 zł (prowizja) = 373,00 zł.

Transakcje takie jak ta poniżej:

w ogóle pomijasz. Wymiana crypto <-> crypto jest neutralna. Nie powstaje tutaj ani przychód, ani koszt. Nie podajemy takich transakcji w zeznaniu. Podatek od kryptowaluty nie powstanie.

Jeżeli masz do czynienia z taką operacją:

w ogóle pomijasz. Wymiana crypto <-> crypto jest neutralna. Nie powstaje tutaj ani przychód, ani koszt. Nie podajemy takich transakcji w zeznaniu. Podatek od kryptowaluty nie powstanie.

Jeżeli masz do czynienia z taką operacją:

to uzyskałeś przychód w wysokości 205.79 USD oraz poniosłeś koszt w kwocie 0,62 USD. Jak to policzyć? Załóżmy, że transakcja wskazana wyżej miała miejsce 26 grudnia 2019 r. Aby obliczyć wysokość przychodu i kosztu musisz odnaleźć archiwalne notowania kursu dolara ze strony NBP na ostatni dzień roboczy poprzedzający dzień uzyskania przychodu lub poniesienia kosztu tj. w naszym wypadku 24.12.2019 r. Pozostaje ci wyłącznie dokonać operacji mnożenia: 792,02 zł przychodu oraz koszt poniesiony w wysokości 2,38 zł.

to uzyskałeś przychód w wysokości 205.79 USD oraz poniosłeś koszt w kwocie 0,62 USD. Jak to policzyć? Załóżmy, że transakcja wskazana wyżej miała miejsce 26 grudnia 2019 r. Aby obliczyć wysokość przychodu i kosztu musisz odnaleźć archiwalne notowania kursu dolara ze strony NBP na ostatni dzień roboczy poprzedzający dzień uzyskania przychodu lub poniesienia kosztu tj. w naszym wypadku 24.12.2019 r. Pozostaje ci wyłącznie dokonać operacji mnożenia: 792,02 zł przychodu oraz koszt poniesiony w wysokości 2,38 zł.

I tak naprawdę wygląda to rozliczanie. Sumujesz ilość wszystkich operacji generujących przychód wg powyższych zasad oraz ilość wszystkich operacji kosztowych włącznie z każdą prowizją od transakcji. Oczywiście jeżeli byłeś bardzo aktywnym traderem to wyliczanie każdorazowo przychodu oraz kosztów od każdej wymiany będzie mozolne i czasochłonne. Możesz to jednak zlecić firmie, która zajmuje się wyliczeniem podatku od walut wirtualnych.

I tak naprawdę wygląda to rozliczanie. Sumujesz ilość wszystkich operacji generujących przychód wg powyższych zasad oraz ilość wszystkich operacji kosztowych włącznie z każdą prowizją od transakcji. Oczywiście jeżeli byłeś bardzo aktywnym traderem to wyliczanie każdorazowo przychodu oraz kosztów od każdej wymiany będzie mozolne i czasochłonne. Możesz to jednak zlecić firmie, która zajmuje się wyliczeniem podatku od walut wirtualnych.

Jak wypełnić PIT?

Aby zaś rozliczyć podatek od kryptowalut musisz złożyć formularz PIT-38. Składasz go niezależnie od pozostałych Twoich zeznań podatkowych. Zeznanie możesz złożyć w formie tradycyjnej wypełniając formularz PIT-38 (kliknij aby formularz się otworzył). W polu nr 1 uzupełniasz swój NIP lub PESEL (niepotrzebne skreślić). Następnie uzupełniamy sekcję A wpisując swój urząd skarbowy w polu 5, w 6 zaznaczając krzyżykiem „złożenie zeznania”, a w polu B wypełniając swoje dane. Sekcję C i D totalnie pomijamy. Możemy jedynie w polu nr 30 wstawić „19”, aby pochwalić się paniom z urzędu skarbowego, że wiemy ile wynosi stawka podatku. A tak naprawdę to niektóre programy do wypełniania PITów same wypełnią te pole. Jedziemy dalej.

Sekcję C i D totalnie pomijamy. Możemy jedynie w polu nr 30 wstawić „19”, aby pochwalić się paniom z urzędu skarbowego, że wiemy ile wynosi stawka podatku. A tak naprawdę to niektóre programy do wypełniania PITów same wypełnią te pole. Jedziemy dalej.

Sekcja E to jest to co nas interesuje. Tutaj wpisujemy dane dotyczące przychodu oraz kosztów uzyskania przychodu z walut wirtualnych. Weźmy za przykład nasze dwie transakcje, które opisałem wyżej, w których:

przychód uzyskany ze sprzedaży kryptowaluty: 741,01 zł wpisujemy w pole nr 34;

koszty uzyskania przychodu: 369,67 + 1,10 zł (prowizja) + 2,23 zł (prowizja) = 373,00 zł wpisujemy w pole 35.

Strata, którą poniosłeś w latach ubiegłych i wpisałeś w ubiegłym roku w polu nr 38 wpisujesz w pole 36 (to jest pierwszy rok z nowym zeznaniem, więc nic tu teraz nie wpiszesz).

Pole 37 to dochód, który wyjdzie z prostej operacji przychód – koszty. Dochód w naszym przypadku wyniesie: 368,01 zł.

Jeżeli miałeś nadwyżkę kosztów nad przychodami to w polu 38 wpisujesz tę nadwyżkę jako stratę. W zeznaniu na przyszły rok będziesz mógł tę stratę wpisać w pole 36.

Sekcja E to jest to co nas interesuje. Tutaj wpisujemy dane dotyczące przychodu oraz kosztów uzyskania przychodu z walut wirtualnych. Weźmy za przykład nasze dwie transakcje, które opisałem wyżej, w których:

przychód uzyskany ze sprzedaży kryptowaluty: 741,01 zł wpisujemy w pole nr 34;

koszty uzyskania przychodu: 369,67 + 1,10 zł (prowizja) + 2,23 zł (prowizja) = 373,00 zł wpisujemy w pole 35.

Strata, którą poniosłeś w latach ubiegłych i wpisałeś w ubiegłym roku w polu nr 38 wpisujesz w pole 36 (to jest pierwszy rok z nowym zeznaniem, więc nic tu teraz nie wpiszesz).

Pole 37 to dochód, który wyjdzie z prostej operacji przychód – koszty. Dochód w naszym przypadku wyniesie: 368,01 zł.

Jeżeli miałeś nadwyżkę kosztów nad przychodami to w polu 38 wpisujesz tę nadwyżkę jako stratę. W zeznaniu na przyszły rok będziesz mógł tę stratę wpisać w pole 36.

Prawidłowe wyliczenie podatku wygląda w naszym przykładzie następująco:

Prawidłowe wyliczenie podatku wygląda w naszym przykładzie następująco:

Zgodnie z prawem podatkowym: podstawę obliczenia podatku i podatek zaokrągla się do pełnych złotych w ten sposób, że końcówki kwot wynoszące mniej niż 50 groszy pomija się, a końcówki kwot wynoszące 50 i więcej groszy podwyższa się do pełnych złotych. Stąd w powyższym wynik taki, a nie inny.

Dalej wypełniasz kwotę, którą chcesz przeznaczyć na organizację pożytku publicznego i podpisujesz się w polu nr 68. To tyle, koniec. Zrób kopię, którą zostawisz sobie, a oryginał wyślij na adres Twojego urzędu skarbowego do 30.04.2020 r. Liczy się data wysyłki, więc możesz to zrobić ostatniego dnia.

Zgodnie z prawem podatkowym: podstawę obliczenia podatku i podatek zaokrągla się do pełnych złotych w ten sposób, że końcówki kwot wynoszące mniej niż 50 groszy pomija się, a końcówki kwot wynoszące 50 i więcej groszy podwyższa się do pełnych złotych. Stąd w powyższym wynik taki, a nie inny.

Dalej wypełniasz kwotę, którą chcesz przeznaczyć na organizację pożytku publicznego i podpisujesz się w polu nr 68. To tyle, koniec. Zrób kopię, którą zostawisz sobie, a oryginał wyślij na adres Twojego urzędu skarbowego do 30.04.2020 r. Liczy się data wysyłki, więc możesz to zrobić ostatniego dnia.

Możesz również korzystając z platformy Twój e-PIT złożyć go w formie elektronicznej. Do platformy Twój e-PIT możesz zalogować się profilem zaufanym. Możesz zalogować się również podając danej takie jak NIP/PESEL, wysokość przychodu z zeznania podatkowego złożonego za 2018 oraz przychód za 2019 r. z zeznania, które otrzymałeś od płatnika (np. od Twojego pracodawcy). Ta druga opcja nie jest dostępna dla wszystkich osób np. wyłącznie prowadzących działalność gospodarczą (z oczywistych względów). Jeżeli masz jednak profil zaufany to zalogujesz się i będziesz miał możliwość wprowadzić PIT. Poradnik postaram się później uzupełnić o jasne wskazówki dotyczące tego jak rozliczyć PIT z kryptowalut za pomocą platformy Twój e-PIT.

Możesz również korzystając z platformy Twój e-PIT złożyć go w formie elektronicznej. Do platformy Twój e-PIT możesz zalogować się profilem zaufanym. Możesz zalogować się również podając danej takie jak NIP/PESEL, wysokość przychodu z zeznania podatkowego złożonego za 2018 oraz przychód za 2019 r. z zeznania, które otrzymałeś od płatnika (np. od Twojego pracodawcy). Ta druga opcja nie jest dostępna dla wszystkich osób np. wyłącznie prowadzących działalność gospodarczą (z oczywistych względów). Jeżeli masz jednak profil zaufany to zalogujesz się i będziesz miał możliwość wprowadzić PIT. Poradnik postaram się później uzupełnić o jasne wskazówki dotyczące tego jak rozliczyć PIT z kryptowalut za pomocą platformy Twój e-PIT.