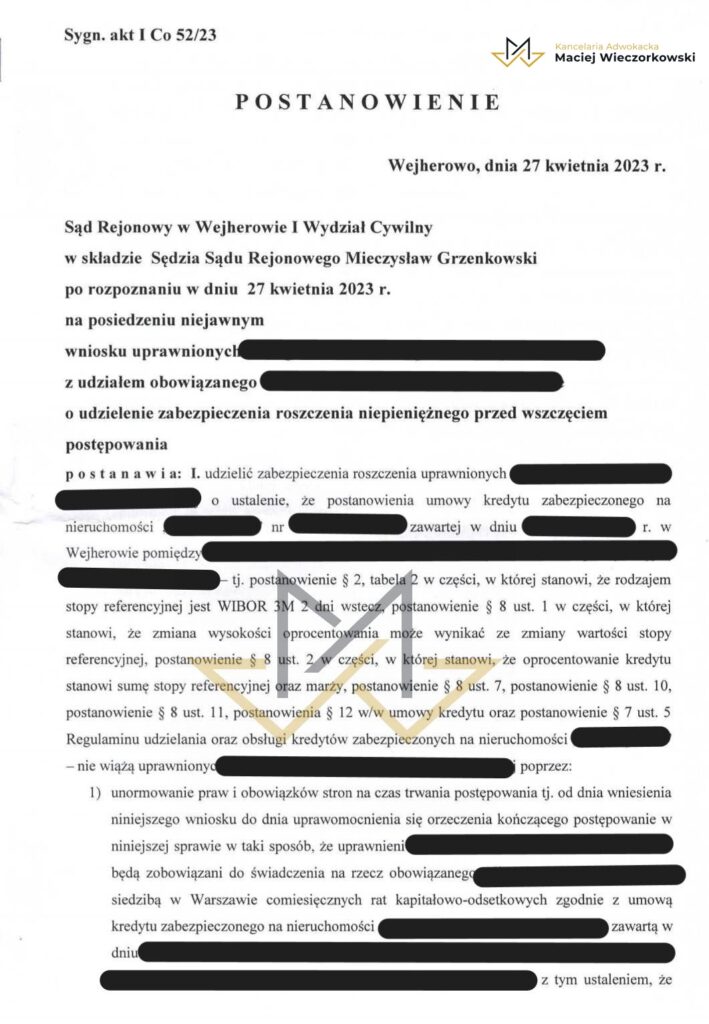

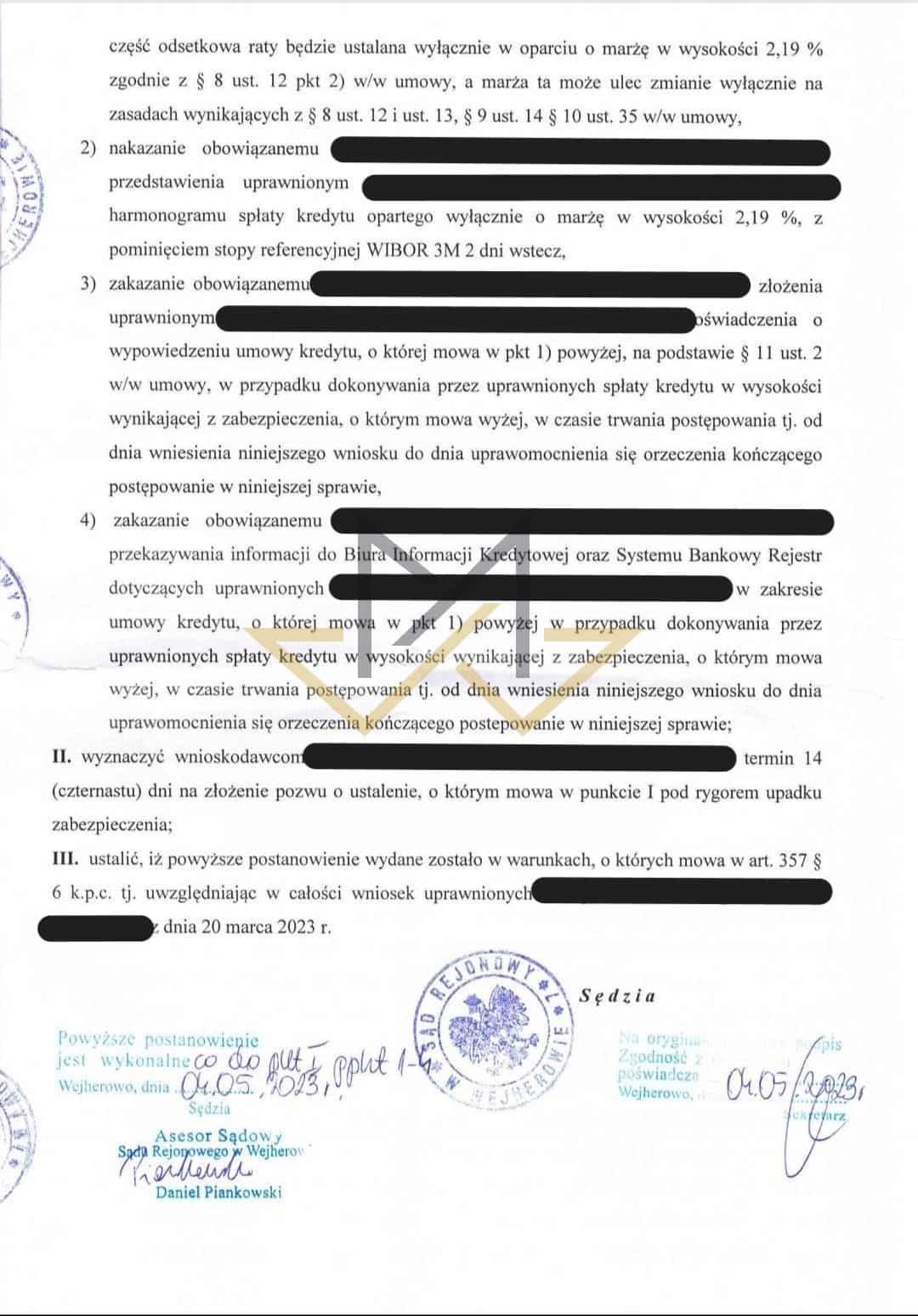

Czy zawieszenie spłaty raty kredytu w WIBOR jest możliwe? Jak najbardziej! Sąd Rejonowy w Wejherowie I Wydział Cywilny w sprawie naszych klientów wydał przełomowe postanowienie o zabezpieczeniu. Zgodnie z wydanym orzeczeniem nasi mocodawcy na czas trwania postępowania nie będą musieli uiszczać rat w oparciu o WIBOR! Raty będą oparte wyłącznie o marżę wynoszącą 2,19%. W praktyce: rata spada im z 3500 PLN na 1000 PLN! Postanowienie jest nieprawomocne. Cieszy natomiast to, że Sąd w całości uwzględnił wniosek naszej kancelarii adwokackiej odstępując od uzasadnienia postanowienia. Chcesz wiedzieć jak do tego doszło? Czytaj dalej.