Kredyty frankowe to temat na topie. Czy można pozwać bank po całkowitej spłacie kredytu frankowego w 2026 roku? To pytanie, które często trafia do mnie jako adwokata prowadzącego kancelarię frankową. „Spłacony kredyt frankowy a pozew” to też jedna z najczęściej wyszukiwanych w internecie fraz. Jak to zatem naprawdę jest?

Odpowiedź na pytanie zadane na początku akapitu jest twierdząca. Do niniejszego wpisu skłonił mnie przypadek jednego z moich klientów. Pan Robert (imię zmienione na potrzeby wpisu) trafił do mnie w sierpniu rok temu, z polecenia. Nie był do końca przekonany czy w jego przypadku da się coś zrobić. Wszak – od 2 lat cieszył się swobodnym życiem bez kredytu po całkowitej spłacie. Ktoś jednak podpowiedział mu, abym postarał się mu pomóc. Błyskawicznie złożyliśmy pozew w sądzie i równie błyskawicznie uzyskaliśmy upragnione zwycięstwo.

Spłacony kredyt frankowy - czy mogę coś zrobić?

Tak, możesz pozwać bank przy spłaconym kredycie frankowym. Spłata całości zobowiązania nie jest przeszkodą do dochodzenia roszczeń. Czemu tak jest?

Wykonanie zobowiązania nie sprawia, że umowę należy uznać za ważną i wykonaną. Z orzecznictwa Trybunału Sprawiedliwości UE, jak również z orzecznictwa sądów powszechnych wynika, że kwestię abuzywności sąd powinien badać na moment zawierania umowy kredytu. Czytaj – żadne następcze zmienianie umowy, a nawet jej wykonanie nie ma znaczenia dla faktu stosowania przez bank niedozwolonych postanowień. Kwestia wykonania zobowiązania nie ma żadnego znaczenia dla ewentualnej nieważności umowy lub stwierdzenia bezskuteczności jej poszczególnych zapisów (co następuje przy tzw. odfrankowieniu).

Czego mogę żądać przy spłaconym kredycie frankowym?

Odpowiedź na pytanie czego mogę żądać przy spłaconym kredycie frankowym również jest prosta. Zasadniczo opcje są dwie i obie są co do zasady poprawne.

Zgodnie z uchwałą Sądu Najwyższego z dnia 16.02.2021 r. III CZP 11/20 kredytobiorca ma prawo domagać się zwrotu wszystkich wpłaconych rat (teoria dwóch kondykcji). Dzieje się tak z uwagi na fakt, że umowa kredytu jest nieważna. Skoro jest nieważna to strony mogą żądać zwrotu wszystkich świadczeń. Uwaga: oznacza to również, że i bank może żądać zwrotu wszystkich świadczeń tj. całego wypłaconego Ci kredytu. Jednakże wyłącznie w wysokości kapitału oddanego Tobie do dyspozycji. W mojej ocenie również bez wynagrodzenia za korzystanie z kapitału! Przykład (losowe założenia) : jeżeli kwota kredytu z umowy to 300.000 PLN (indeksowane) i jeżeli przez cały okres umowy wpłaciłeś bankowi (nieważne czy na kapitał czy na odsetki) 500.000 PLN to możesz domagać się zwrotu dokładnie 500.000 PLN.

Druga opcja to pozwanie banku wyłącznie o zwrot „nadpłaconej” ponad Tobie oddany kapitał kwoty. Przykład. Jeżeli wziąłeś kredyt na 300.000 zł, spłaciłeś do tej pory bankowi 700.000 zł to w tej opcji żądasz od banku zwrotu kwoty 400.000 zł. Czemu tylko tyle a nie 700.000? Aby nie narazić się na zarzut zatrzymania, potrącenia. Więcej o tych instytucjach tłumaczę podczas indywidualnej rozmowy z kredytobiorcą.

Spłacony kredyt frankowy - gdzie pozwać bank?

Obecnie każdy kredytobiorca ma prawo pozwać bank przed miejsce swojego zamieszkania. Rozprawy najczęściej odbywają się zdalnie. Sądy bardzo chętnie korzystają z aktualnych dobrodziejstw cyfryzacji. Rozprawy zdalne występują w zdecydowanej większości spraw, które prowadzę. Tym sposobem minimalizując koszty i poświęcony czas mogę ze swojego biura, a nawet domu uczestniczyć w rozprawie w każdym zakątku Polski.

Bardzo często spotykam się właśnie z takim pytaniem. Czy muszę wybrać kancelarię frankową z miejsca swojego zamieszkania? Kredytobiorcy kontaktują się ze mną, aby porozmawiać (do czego bardzo mocno zachęcam – rozmowa nic nie kosztuje). „Mam spłacony kredyt frankowy, chcę działać, ale pana kancelaria jest tak daleko…”

Aktualnie zatem, odległość nie ma najmniejszego znaczenia. Jako adwokat od spraw frankowych lwią część swoich spraw prowadzę z klientami w różnych zakątkach Polski (Wrocław, Warszawa, Zachodniopomorskie, Łódź, Kraków). Kontakt z klientem odbywa się ze mną osobiście (nie dzwoni ktoś kto nie ma pojęcia o prawie, ani żaden z moich pracowników mojej kancelarii). Najczęściej jest to po prostu rozmowa telefoniczna (tel. 515 616 665), czasem Meet, Skype, Zoom lub po prostu mail (biuro@kancelariamw.pl).

Kiedy przedawnia się spłacony kredyt frankowy?

Termin przedawnienia roszczeń konsumenckich to 6 lat i upływa on na koniec roku kalendarzowego. Przedawnienie powinno być liczone od momentu (conajmniej) kiedy kredytobiorca powziął wiadomość o istnieniu w umowie klauzul niedozwolonych. Najczęściej termin ten kojarzony jest z wizytą w kancelarii prawnej u prawnika, który stwierdza istnienie istnienie niedozwolonych postanowień. Sądy do 2024 r. jednak często ten termin wiązały z poinformowaniem kredytobiorców na rozprawie o skutkach nieważności umowy.

Aby nie być gołosłownym polecam zapoznać się z dwoma artykułami, w których opisywałem korzystny dla frankowiczów wyrok TSUE C‑82/21 oraz uzasadnienie wspomnianego już wcześniej orzeczenia Sądu Najwyższego z dnia 16.02.2021 r. III CZP 11/20.

Uwaga: powyższa interpretacja nie jest jedyną funkcjonującą w obrocie prawnym. W 2025 roku powstała również inna z teorii wg której moment „świadomości wadliwości umowy” liczony powinien być od momentu wydania przez TSUE wyroku w sprawie Państwa Dziubak. Ten słynny wyrok wydany został w październiku 2019 r (sygnatura sprawy C-260/18). Argumentem za taką datą jest to, że każdy frankowicz po wydaniu ww. orzeczenia powinien znać swoje prawa i mieć świadomość wadliwości umowy kredytowej. Licząc w ten sposób moment przedawnienia roszczeń powinien on nastąpić z końcem roku 2025 (termin przedawnienia 6 lat i upływa na koniec roku)

W świetle drugiej koncepcji termin przedawnienia zwrotu środków od banku przypada na dzień 31 grudnia 2025 r. (październik 2019 + 6 lat = październik 2025, plus czas do końca roku kalendarzowego). Powyższa interpretacja w mojej ocenie jest jak najbardziej błędna, szkodliwa i w mojej ocenie nie jest do utrzymania przed sądami powszechnymi.

Spłacony kredyt frankowy wyroki

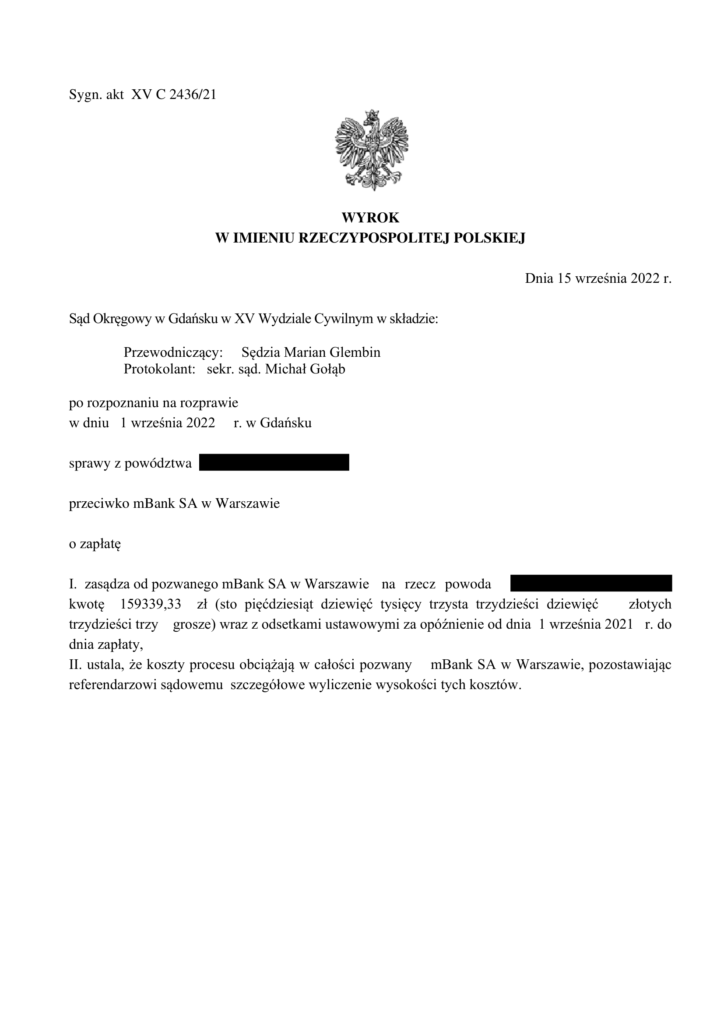

Obecnie na rzecz naszych klientów uzyskaliśmy sporo wyroków w sprawach o spłacony kredyt frankowy. Nasze wygrane możecie znaleźć na stronie kancelarii.

Wyroki w sprawach gdzie całkowicie został spłacony kredyt frankowy to też nierzadkość. Najlepiej trafia do mnie Wyrok SA w Warszawie z 23.10.2019 r., V ACa 567/18, LEX nr 2761603, gdzie Sąd w uzasadnieniu pięknie punktuje:

Przy ocenie samej ważności takiej umowy, możliwej do przeprowadzenia już w dniu jej podpisania oraz w późniejszym okresie, nie może więc mieć istotnego znaczenie to, w jaki sposób wskazana strona, w tym bank, korzysta z tego rodzaju klauzuli, zwykle zresztą reagując na konkretne uwarunkowania rynkowe oraz konkurencyjne. W prawnym znaczeniu nie może bowiem w ogóle dojść do wykonania nieważnej umowy, nawet jeżeli żadna ze stron nie powoływałaby się na jej wadę prawną tego rodzaju. Bez znaczenia w tym zakresie pozostaje także wypełnienie przez strony konkretnych obowiązków zapisanych w umowie, która nie prowadzi do ich powstania. Ustalenie nieważności takiej umowy jest możliwe w każdym też czasie i we wszelkich postępowaniach jej dotyczących, w tym przede wszystkim w sprawach o zasądzenie zwrotu nienależnego albo nadpłaconego świadczenia przez jedną ze stron, w tym przed kredytobiorcę, który wypłacił na rzecz banku wszystkie kwoty naliczone z zastosowaniem klauzuli indeksacyjnej opartej na zmienności kursu CHF określonego jednostronnie przez kredytodawcę przy obliczaniu obciążających konsumenta rat kapitałowo - odsetkowych, czyli w sposób sprzeczny z naturą (istotą) wszystkich stosunków obligacyjnych. Mało tego, zastosowanie takiego sposobu obliczania tych rat trudno jest na gruncie art. 69 ust. 1 Prawa bankowego uznać za zgodne z prawem oznaczenie kredytu podlegającego spłaceniu. Również z tego powodu można się więc dopatrzeć nieważności umowy, w której taka klauzula została zastosowana na potrzeby określenia głównego zobowiązania kredytobiorcy.

Wyrok SA w Warszawie z 23.10.2019 r., V ACa 567/18

Spłacony kredyt frankowy a pozew - czy tylko w sprawie nieruchomości?

Każdy kredytobiorca może żądać nieważności umowy frankowej niezależnie czy dotyczy nieruchomości czy też innego celu finansowania. Do postępowania sądowego „nadaje się” zarówno umowa o refinansowanie innego zobowiązania jak również inne zobowiązania konsumenckie. Przykładowo w jednej ze spraw, którą kancelaria miała przyjemność prowadzić celem kredytu było finansowanie pojazdu. Było to zobowiązanie całkowicie spłacone przed kilkoma laty. Sąd I instancji zasądził na rzecz klienta zwrot środków razem z odsetkami.

Czy mogę pozwać o spłacony kredyt w innej walucie?

Kredytobiorca, który posiada spłacony kredyt w innej walucie np. euro, jen japoński, funt sztyrling również może pozwać bank o zapłatę. Istotna w sprawie jest nie waluta kredytu, a to czy w umowie znajdują się postanowienia niedozwolone skutkujące wadliwością umowy. Uściślając: to są te postanowienia które odnoszą się do przeliczania spłat rat kredytu wg kursu z tabeli banku lub wysokości zobowiązania z dnia uruchomienia kredytu po kursie wg tabeli banku. Waluta kredytu zatem nie ma kompletnie żadnego znaczenia.

Czym się różni normalna sprawa frankowa od sprawy o spłacone zobowiązanie frankowe?

Zasadniczo normalna sprawa frankowa zawiera jeszcze jedno żądanie pozwu. Jest to żądanie uznania umowy kredytu za nieważną. Jeżeli jesteś kredytobiorcą, który ma spłacony kredyt frankowy pozywasz wyłącznie o zapłatę. Uznaje się bowiem, że jeżeli wykonałeś w całości zobowiązanie, bank zamknął umowę kredytu to wówczas nie masz interesu prawnego w uznaniu umowy za nieważną w treści orzeczenia sądu. Takie orzeczenie może być szczególnie ważne dla osób, które jeszcze spłacają kredyt. Na podstawie bowiem orzeczenia sądowego uznającego umowę za nieważną kredytobiorca jest w stanie złożyć do sadu wieczystoksięgowego wniosek o usunięcie hipoteki. Jeżeli spłaciłeś już z kolei bank w swoim zobowiązaniu to rozumiem, że hipoteka została już wykreślona.

Czym się różni normalna sprawa frankowa od sprawy o spłacone zobowiązanie frankowe?

Zasadniczo normalna sprawa frankowa zawiera jeszcze jedno żądanie pozwu. Jest to żądanie uznania umowy kredytu za nieważną. Jeżeli jesteś kredytobiorcą, który ma spłacony kredyt frankowy pozywasz wyłącznie o zapłatę. Uznaje się bowiem, że jeżeli wykonałeś w całości zobowiązanie, bank zamknął umowę kredytu to wówczas nie masz interesu prawnego w uznaniu umowy za nieważną w treści orzeczenia sądu. Takie orzeczenie może być szczególnie ważne dla osób, które jeszcze spłacają kredyt. Na podstawie bowiem orzeczenia sądowego uznającego umowę za nieważną kredytobiorca jest w stanie złożyć do sadu wieczystoksięgowego wniosek o usunięcie hipoteki. Jeżeli spłaciłeś już z kolei bank w swoim zobowiązaniu to rozumiem, że hipoteka została już wykreślona.

Bezkosztowo w 24 godziny przeanalizujemy Twoją umowę!

Kiedy zawrzeć ugodę w sprawie o spłacony kredyt CHF?

Nie ma jednej konkretnej i gotowej odpowiedzi na pytanie kiedy zawrzeć ugodę w sprawie o spłacony kredyt CHF. Wszystko zależy od konkretnej sytuacji i od konkretnej propozycji banku.

Prawdą jest bowiem fakt, że coraz więcej banków proponuje ugodę również przy spłaconych zobowiązaniach. Jeżeli Ciebie ten temat również dotyczy, zapraszam do zapoznania się z Rozdziałem IV naszego ebooka Pozywam Bank o Kredyt Frankowy. Znajdziesz tam konkretne wskazówki, a jeżeli to będzie niewystarczające dla Ciebie – zapraszam do kontaktu.

Jak napisać pozew w sprawie o spłacony kredyt frankowy?

Pozew w sprawie o spłacony kredyt frankowy musi spełniać podstawowe normy wskazane w kodeksie postępowania cywilnego dla pism procesowych. Oznacza to, że powinieneś wskazać: sąd i jego adres, oznaczyć siebie jako powoda, wskazać swoje imię, nazwisko, adres zamieszkania i PESEL. Musisz oznaczyć pozwany bank, a także wskazać w treści pisma swoje żądania. Jakie jest to żądanie – opisaliśmy wyżej. To żądanie o zapłatę konkretnej kwoty wraz z ustawowymi odsetkami za opóźnienie. Pozew powinien też zawierać wylistowanie faktów oraz twoich oświadczeń, a także dowodów na poparcie swoich twierdzeń. Oznacza to, że do pisma do sądu powinieneś załączyć umowę kredytową, razem z aneksami, zaświadczenie od banku w zakresie sumy rat spłaconych na rzecz banku, a także wezwanie do zapłaty.

O to o czym jeszcze powinieneś pamiętać:

- wezwij bank do zapłaty i zażądaj spłaty całości rat w ciągu 7 dni od odbioru przesyłki. Wówczas od 8 dnia od odbioru od CAŁEJ kwoty zobowiązania będą naliczać się odsetki ustawowe dla banku za opóźnienie w spłacie zobowiązania,

- termin wymagalności roszczenia: jest to 8 dzień od momentu kiedy bank odebrał od Ciebie wezwanie do zapłaty – wymóg formalny

- dokładnie sprawdź jaki jest aktualny adres siedziby banku. Banki na przestrzeni lat wielokrotnie zmieniały swoje adresy. Może być tak, że adres z umowy będzie już nieaktualny.

- dołącz kopię sporządzonego pozwu oraz załączników, a sam pozew podpisz własnoręcznie.

- koniecznie pamiętaj o załączeniu zaświadczenia o wysokości rat spłaconych na rzecz banku.

Kancelaria frankowa Gdynia Gdańsk - pomoc frankowiczom

Moja kancelaria pomaga frankowiczom z całego kraju. Gdynia, Gdańsk to oczywiście główny obszar moich działań ale jeżeli jesteś z innej miejscowości to również chętnie pomogę. Pomoc frankowiczom to jedna głównych obszarów działań mojej działalności.

Jeżeli zaczynasz z kolei dopiero swoją drogę z frankami zapoznaj się z wpisem: Kredyty frankowe Kancelaria frankowa Gdynia, Gdańsk, Sopot, gdzie znajdziesz sporo wiedzy dotyczącej sporów z bankami, znajdziesz również Ebook: POZYWAM BANK O KREDYT FRANKOWY