Czy wiesz, że 96% frankowiczów wygrywa w Sądach? Sprawdźmy, jaką Ty masz szansę na wygraną?

Wyobraź sobie poranek bez ciężaru kredytu frankowego. Spokój, który towarzyszy wolności finansowej. Specjalizujemy się w skomplikowanych sprawach kredytów frankowych, pomagając naszym klientom uwolnić się od niesprawiedliwych warunków umów. Nie pozwól, aby niepewność i stres rządziły Twoim życiem. Zaufaj naszej wiedzy i doświadczeniu. Skontaktuj się z nami już teraz i zrób pierwszy krok ku życiu, o którym marzysz – życiu wolnym od obciążenia kredytem frankowym.

W latach 2005-2010 kredyty frankowe były bardzo ochoczo udzielane przez banki. Duża grupa frankowiczów to ludzie, którzy zostali przekonani przez pracowników banku/banki do skorzystania z oferty na zawarcie umowy kredytu frankowego. Niektórzy z moich klientów wprost przyznają, że na kredyt złotówkowy nie mogli liczyć, bo nie mieli zdolności kredytowej w złotówkach. Niektórzy z kolei byli przekonywani, że frank szwajcarski zawsze będzie na niskim poziomie i nie ma się czym przejmować. Mało kto z frankowiczów miał świadomość tego jak naprawdę wygląda działanie kredytów frankowych i innych walutowych oraz kto naprawdę ponosi ryzyko przy zaciągnięciu takiego kredytu. Znasz to?

Potrzebujesz kogoś kto wyjaśni Ci wszelkie zawiłości i wytłumaczy co możesz zyskać i jakie jest ryzyko w sporze z bankiem o kredyt frankowy? Kancelaria frankowa to coś czego szukasz? Zapoznaj się z poniższymi informacjami, a jeżeli będziesz miał dodatkowe pytania skontaktuj się ze mną telefonicznie. Jesteś z Gdyni, Gdańska lub województwa pomorskiego? Spotkajmy się u mnie w biurze: Gdynia, ul. Śląska 53B/B507. Spokojnie wszystko wytłumaczę.

Większość umów kredytu indeksowanego do CHF czy też denominowanego do CHF zawartych w latach 2004-2010 nie była zgodna z prawem. Praktycznie każda umowa kredytu frankowego, z którą zgłosili się do mnie klienci, zawierała w swojej treści postanowienia, które:

1. Powodują, że umowa w świetle prawa jest nieważna i kredytobiorca (konsument) może wystąpić do sądu z powództwem o ustalenie nieważności takiej umowy.

2. Są postanowieniami niedozwolonymi (abuzywnymi) tj. takimi, które naruszają prawa i obowiązki kredytobiorców (konsumentów) w sposób sprzeczny z dobrymi obyczajami, rażąco naruszając ich interesy.

Kontakt

Przygotuj swoją umowę kredytową oraz skontaktuj się z nami, powiemy jakich informacji i danych będziemy od ciebie potrzebować.

Analiza

Bezpłatne przeanalizujemy Twoją umowę kredytową oraz przedstawimy Ci możliwe rozwiązania w Twojej sprawie.

Działanie

Sporządzimy wezwanie do zapłaty do banku oraz przygotujemy pozew przeciwko bankowi. Będziemy Cię reprezentować przed sądem na każdym etapie postępowanie. Po zakończeniu postępowania pomożemy Ci w wykreśleniu hipoteki stanowiącej zabezpieczeni spłaty banku.

Wygranych spraw frankowych

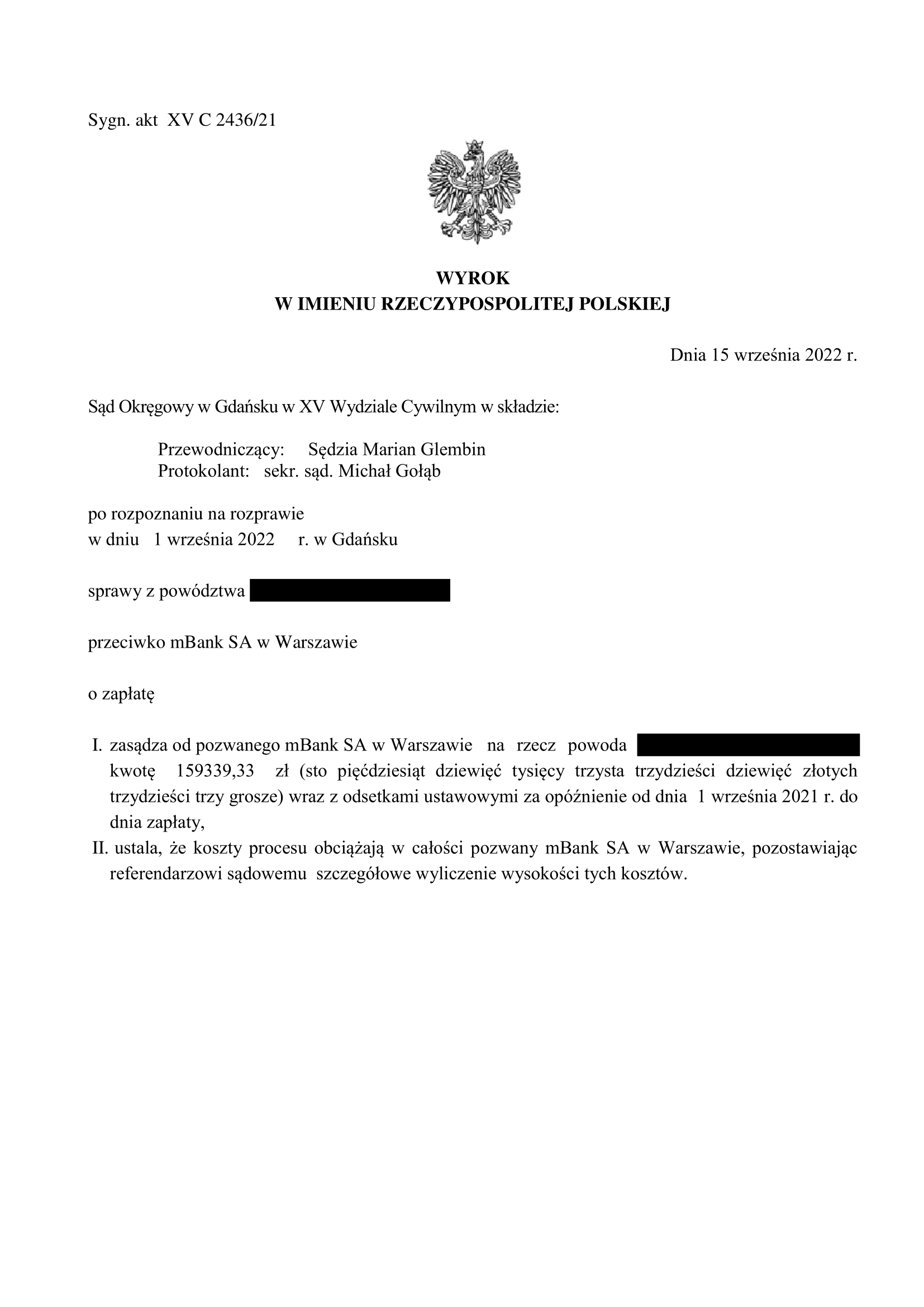

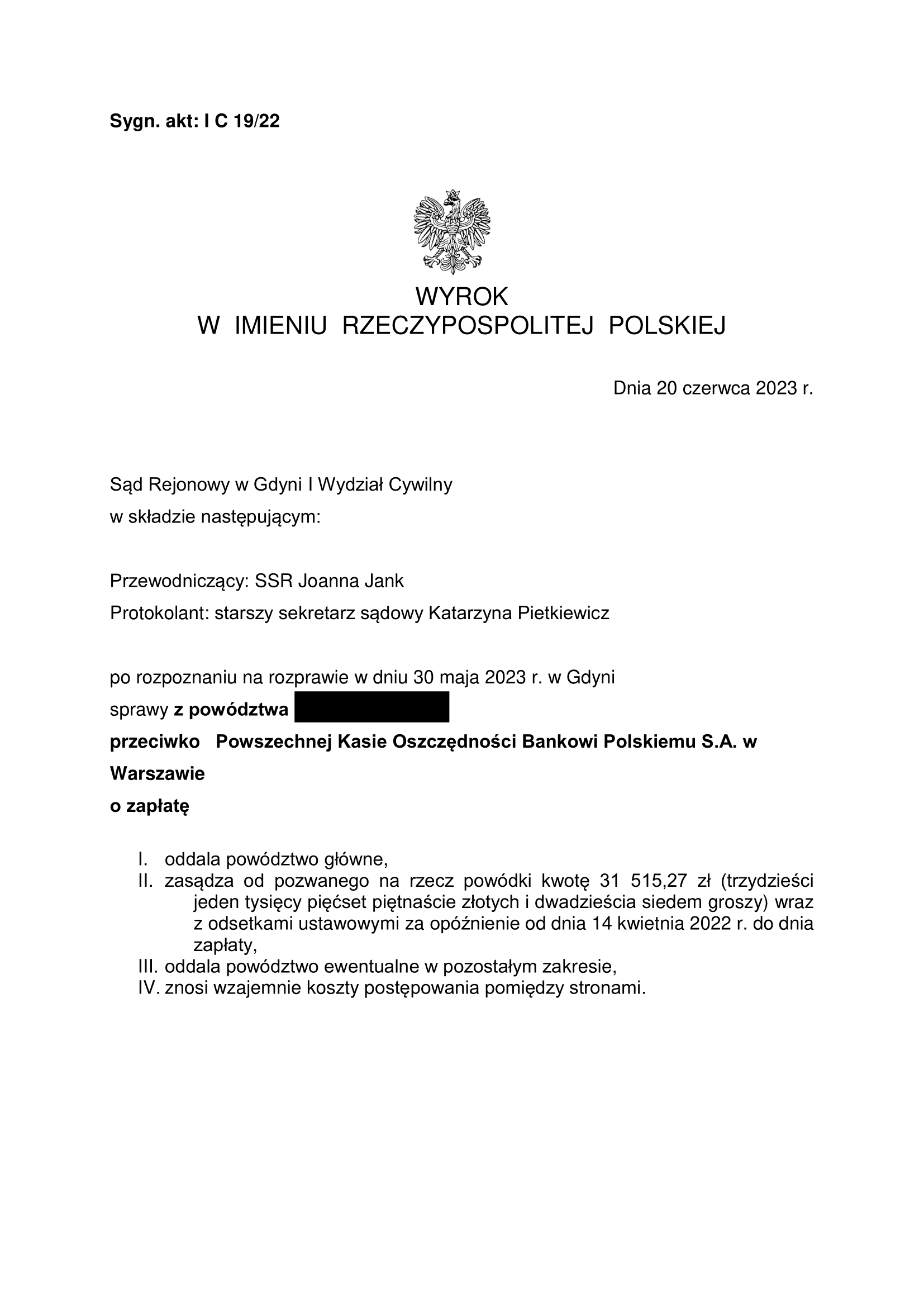

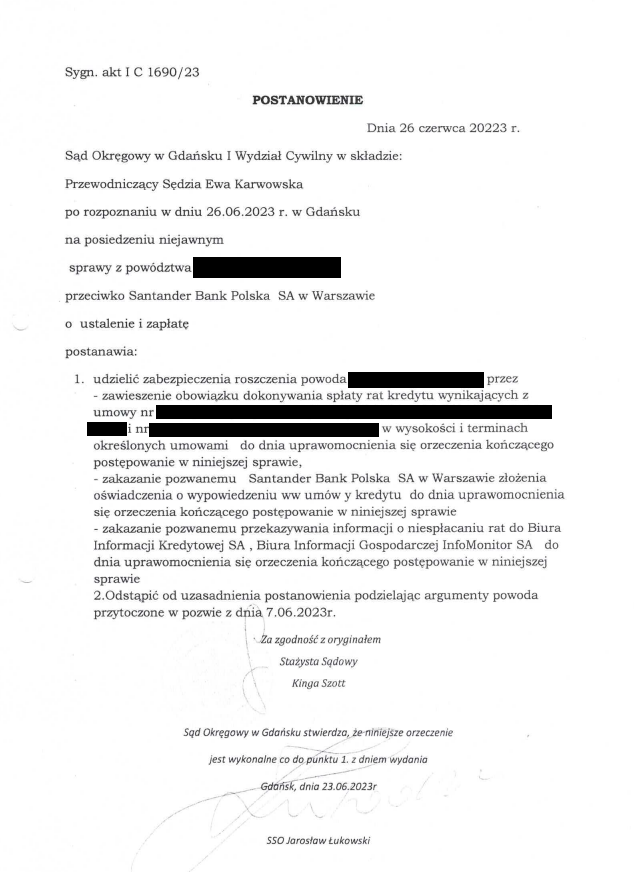

Pani Katarzyna zawarła umowę kredytu frankowego w 2007 roku. Kredyt opiewał na kwotę 211.000 PLN na 360 miesiecy. W okresie od 27.12.2007 r. do 17.05.2023 roku spłaciła kwotę 236 746,78 zł (równowartość 64 906,78 CHF).

Oznacza to, że aktualnie nadpłaca pani kredyt i wszystko to co ponad kwotę udzielonego kredytu jest do zwrotu tj. 15.000 PLN . Nadto, z harmonogramu wynika, że pani aktualne saldo kredytu wynosi 51.532 CHF tj. wg dzisiejszego kursu ok. 235.000 PLN praktycznie 2 razy tyle ile pani pożyczyła. Generalnie zatem suma korzyści, czyli to co mamy do ugrania w państwa sprawie to ok. 250.000 PLN

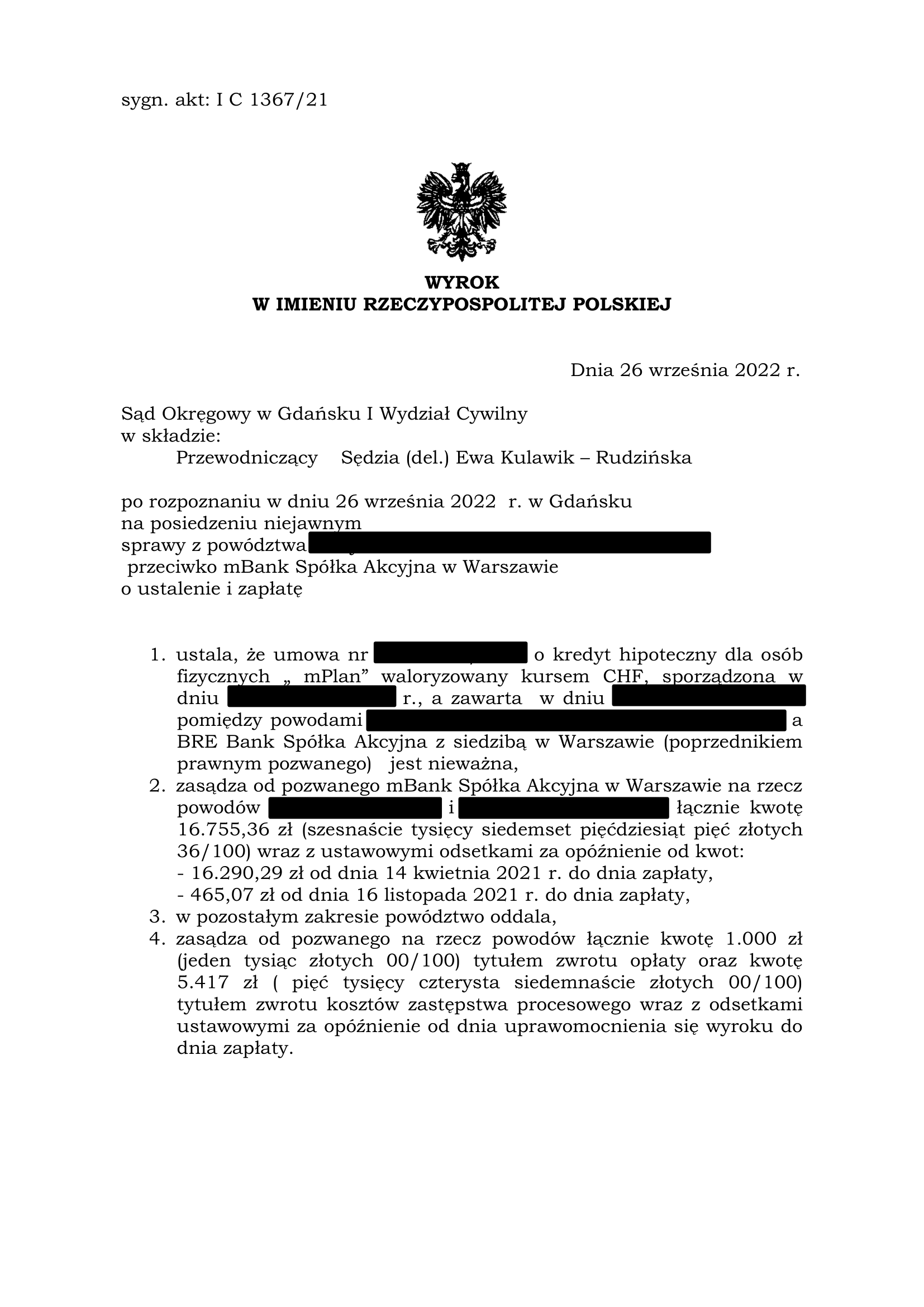

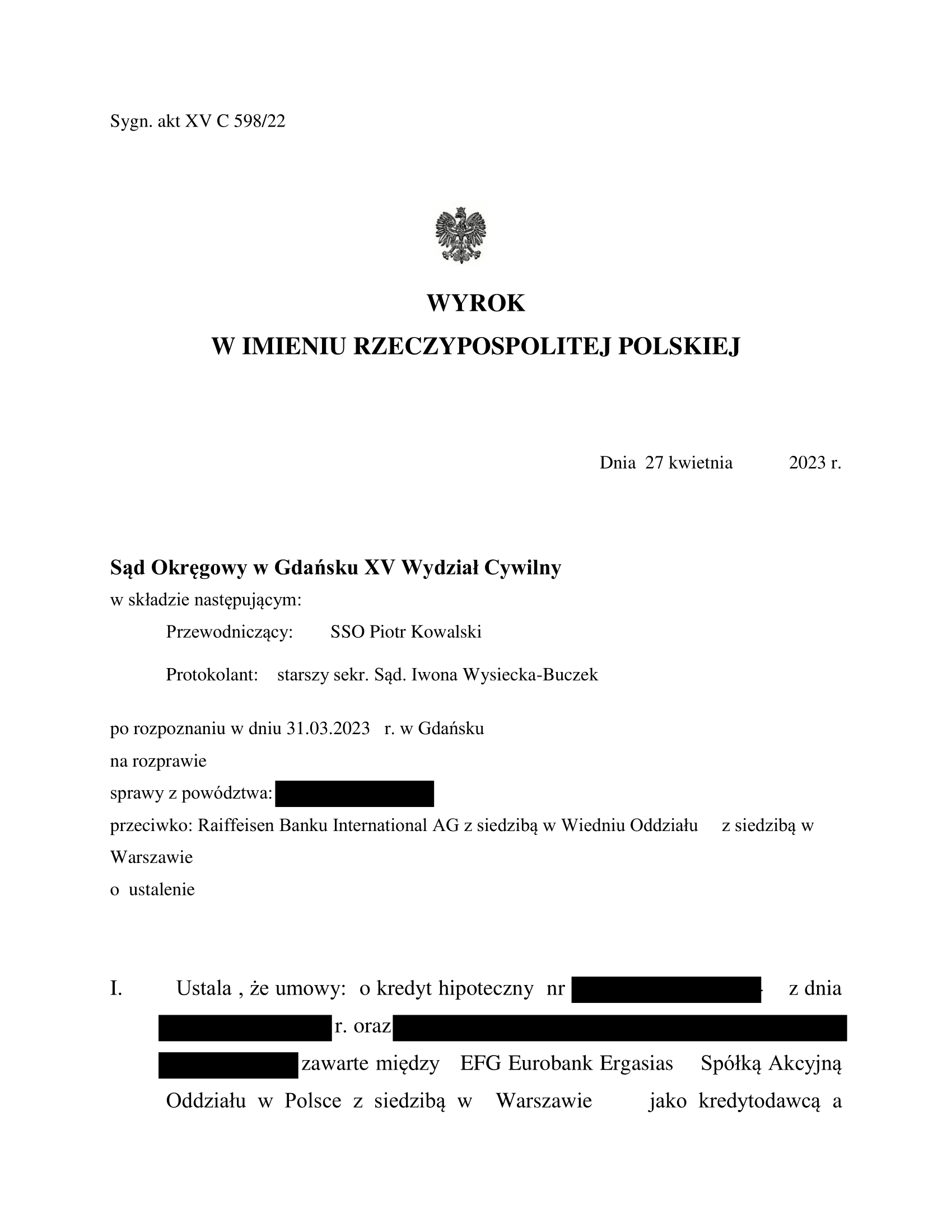

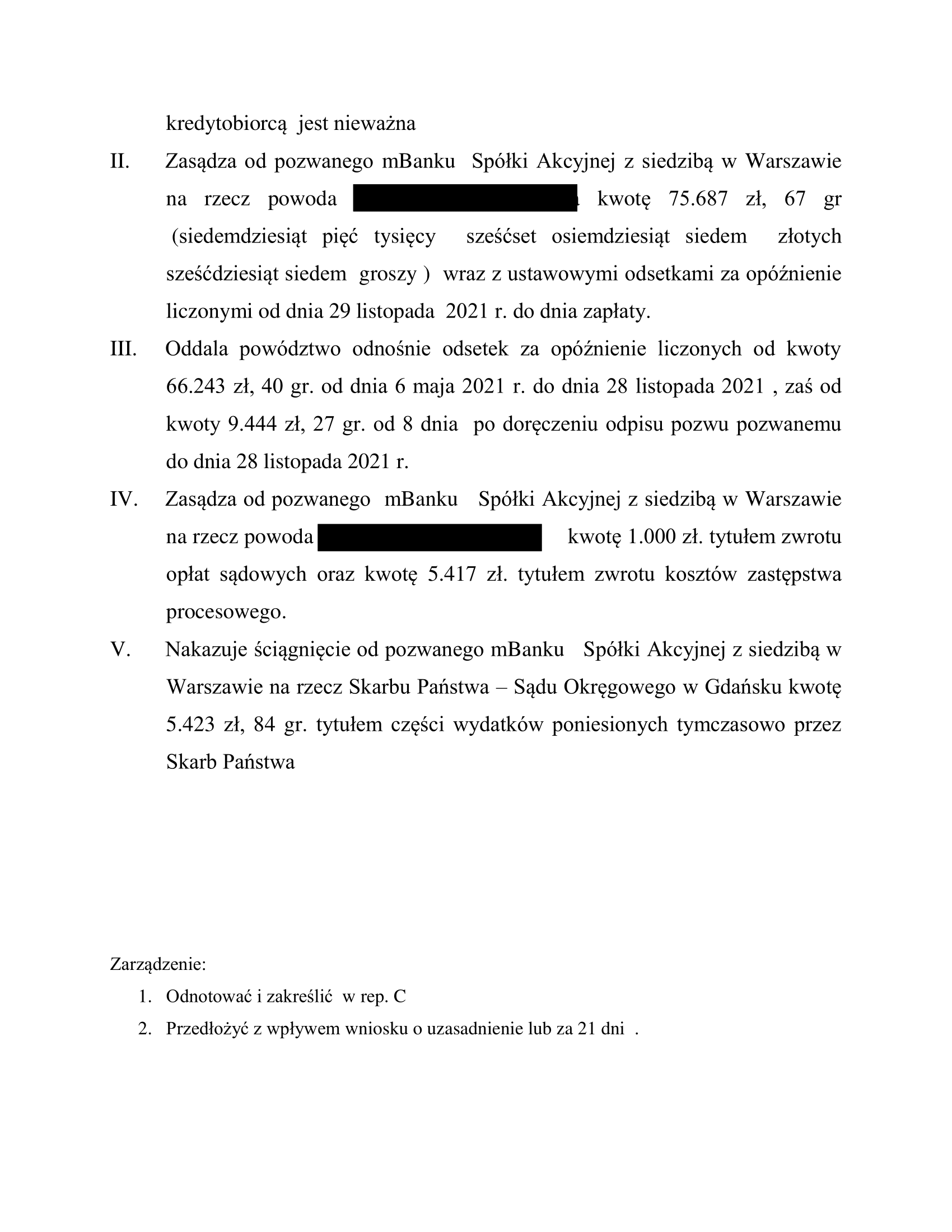

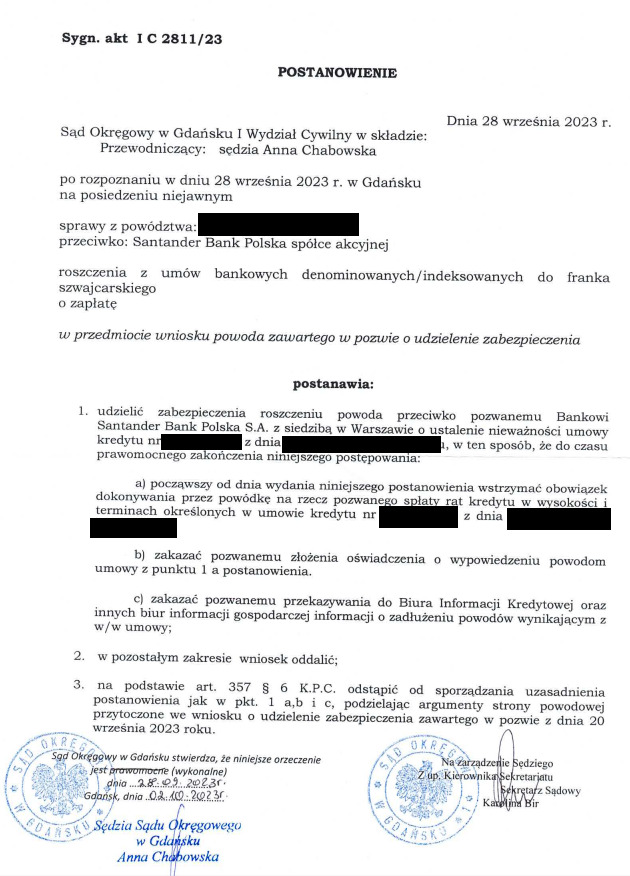

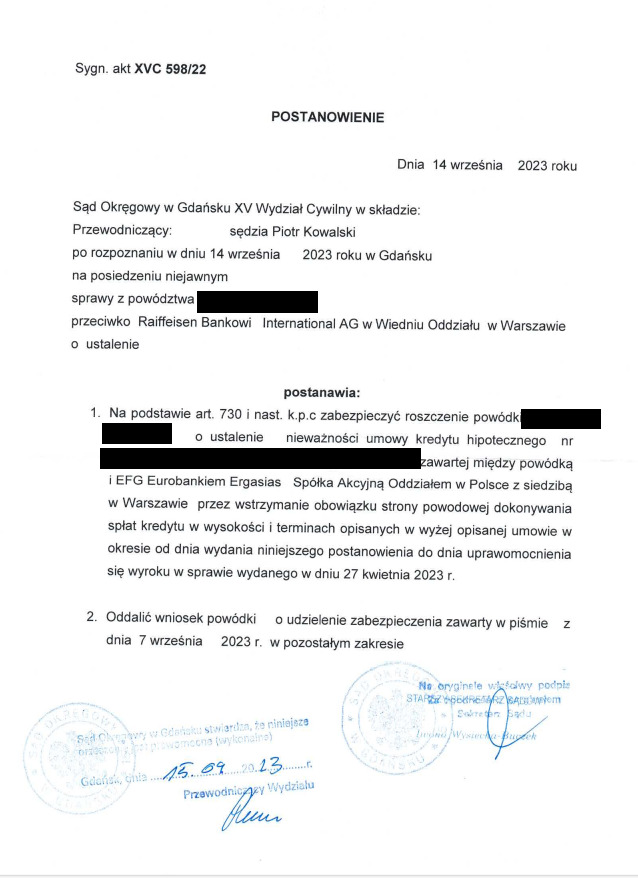

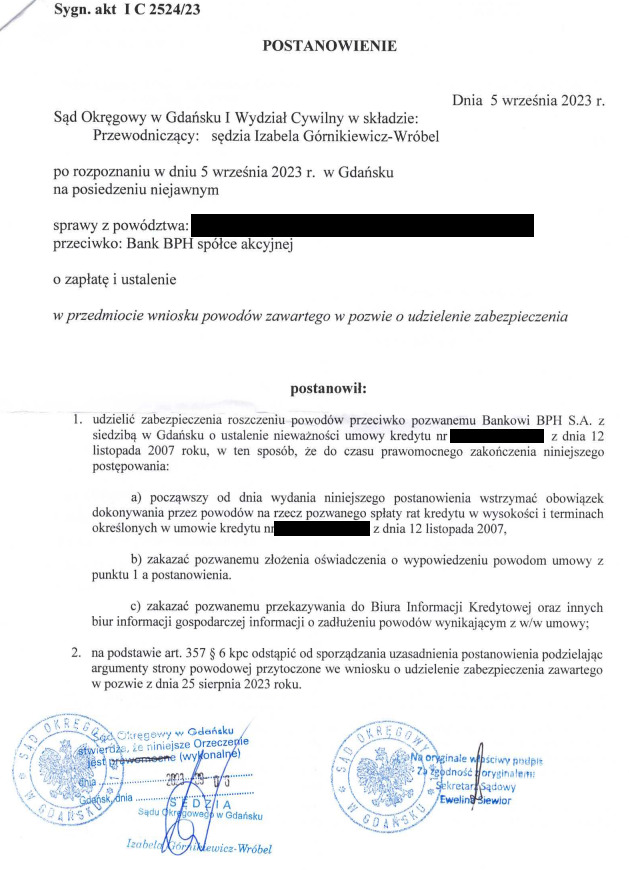

„Unieważnienie umowy kredytowej” czy też mówiąc poprawnie: „stwierdzenie nieważności umowy” jest rozwiązaniem obecnie najkorzystniejszym dla kredytobiorców. Skutkiem bowiem orzeczenia o nieważności umowy jest to, że:

1. Umowę traktuje się jako niezawartą, co oznacza, że dotychczasowe wpłaty kredytobiorcy na rzecz banku z tytułu spłaty rat kredytowych można traktować jako świadczenie nienależne.

2. W konsekwencji bank powinien zwrócić kredytobiorcy wszystkie dotychczasowe wpłaty, zaś kredytobiorca powinien liczyć się z koniecznością zwrotu na rzecz banku kwoty kredytu, którą bank mu udostępnił. Efektem tego jest to, że kredytobiorca zwraca bankowi wyłącznie kapitał, który od niego otrzymał. Bez odsetek.

3. W efekcie stwierdzenia nieważności umowy kredytobiorca ma możliwość wykreślić hipotekę (jeżeli takowa zabezpieczała umowę kredytu frankowego).

„Odfrankowienie” to wyłącznie potoczne określenie sytuacji, w której sąd rozpoznający sprawę sprawę na wniosek kredytobiorcy ustala, że poszczególne postanowienia umowy kredytu frankowego są niedozwolone. W konsekwencji postanowienia te nie wiążą kredytobiorcy, zaś umowę strony mogą wykonywać dalej, z tym zastrzeżeniem, że abuzywne (niedozwolone) postanowienia traktuje się jako wykreślone. Tym samym umowę kredytu traktuje się jako dalej obowiązującą z tym zastrzeżeniem, że jest to kredyt w walucie polskiej oprocentowany najczęściej jako LIBOR + marża. Kredytobiorca może oczywiście żądać (i to jeszcze w tym samym procesie) zwrotu nadpłat, które dokonywał w oparciu o niedozwolone postanowienia umowne za 10 lat wstecz.

Z postanowieniami niedozwolonymi mamy do czynienia np.:

To tylko niektóre z argumentów, które można powołać w umowie kredytowej. W zależności bowiem od treści stosunku prawnego między kredytobiorcą (konsumentem), a bankiem można przywołać również inne argumenty prowadzące do wniosku, że umowa jest nieważna lub/oraz zawierająca niedozwolone postanowienia.

Poniżej przedstawiam listę przykładowych klauzul abuzywnych, z którymi mieliśmy dotychczas do czynienia działając jako tzw. kancelaria frankowa. Lista jest wyłącznie przykładowa i nie jest oczywiście wyczerpująca.

Poniższą listę publikuję z kilku względów. Przede wszystkim wierzę, że podobnie jak niniejszy artykuł pomoże to wielu osobom zlokalizować samodzielnie takie postanowienia w swojej umowie i zrozumieć/unaocznić problem kredytów frankowych. Uwaga – to, że w swoim kontrakcie z bankiem znajdziesz poniższe klauzule nie daje 100 procentowej pewności, że należy wnieść pozew przeciwko bankowi. Zalecam mimo wszystko kontakt z adwokatem celem zbadania całej umowy i wszelkich okoliczności związanych z jej zawarciem.

Regulamin kredytu hipotecznego udzielanego przez Polbank EFG:

„W przypadku kredytu denominowanego w walucie obcej, kwota kredytu wypłacana w złotych, zostanie określona poprzez przeliczenie na złote kwoty wyrażonej w walucie, w której kredyt jest denominowany, według kursu kupna tej waluty, zgodnie z Tabelą kursów, obowiązującą w Banku w dniu uruchomienia środków, w momencie dokonywania przeliczeń kursowych. W przypadku kredytu denominowanego w walucie obcej ryzyko związane ze zmianą kursu waluty ponosi kredytobiorca z uwzględnieniem (…)”

„W przypadku kredytu denominowanego w walucie obcej: 1) harmonogram spłat kredytu wyrażony jest w walucie, w której kredyt jest denominowany, 2) spłata następuje w złotych, w równowartości kwot wyrażonych w walucie obcej, 3) do przeliczeń wysokości rat kapitałowo-odsetkowych spłacanego kredytu stosuje się kurs sprzedaży danej waluty według tabeli kursów z dnia spłaty.

„(…) W przypadku wypłaty w złotych lub innej walucie niż określona w pkt 2 Tabeli Bank zastosuje kurs kupna CHF opublikowany w „Tabeli kursów dla kredytów mieszkaniowych i konsolidacyjnych w walutach obcych Deutsche Bank PBC S.A.”, obowiązujący w Banku w dniu wypłaty kwoty Kredytu lub jego transzy.”

„Spłata kredytu następować będzie poprzez obciążanie na rzecz Banku Rachunku Bankowego Kredytobiorcy kwotą w złotych stanowiącą równowartość bieżącej raty w CHF zadłużenia przeterminowanego i innych należności banku w CHF obliczanych przy zastosowaniu kursu sprzedaży CHF opublikowanego w Tabeli kursów dla kredytów mieszkaniowych i konsolidacyjnych w walutach obcych Deutche Bank PBC S.A. obowiązującego w Banku na dwa dni robocze przed terminem każdej spłaty kwoty kredytu.”

Masz kredyt frankowy i zastanawiasz się co z nim zrobić? Zastanawiasz się, która kancelaria frankowa będzie w stanie Ci pomóc, a przede wszystkim powoli i spokojnie wyjaśnić Ci:

7 lat doświadczenia, dziesiątki pozytywnych opinii.

Bezpłatna analiza i wykonanie wyliczeń korzyści finansowych.

Ofertę przesyłamy w ciągu 24h od otrzymania dokumentacji.

Pomagamy Frankowiczom oraz obsługujemy klientów z całej Polski.

Przejrzysta umowa, brak ukrytów i dodatkowych kosztów.

Kancelarie prowadzi adwokat wpisany na listę Okręgowej Rady Adwokackiej

Tak. Jest to jedna z możliwości, które kancelaria omawia z klientem podczas spotkania. Więcej na ten temat we wpisie na blogu dotyczącym zawieszenia spłaty kredytu frankowego.

Tak. Trzeba wziąć, jednak pod uwagę, że tego typu spór będzie oparty o inną strategię. Nie będzie możliwości “odfrankowienia” umowy z uwagi na to, że tego typu rozwiązanie dotyczy wyłącznie kredytów konsumenckich. Natomiast będzie możliwe żądanie ustalenia nieważności umowy.

Tak. Musimy wziąć jednak poprawkę na to, że ustalenie nieważności/odfrankowienie będzie dotyczyć wyłącznie aneksu zawierającego niedozwolone postanowienia/nieważne postanowienia.

Tak, powództwo w sądzie w Gdyni lub w sądzie okręgowym w Gdańsku (w zależności od przedmiotu sporu i wybranego rozwiązania) będzie możliwe w powyższym przykładzie. Dokładnie od 7 listopada 2019 r. kodeks postępowania cywilnego (art. 37(2) kpc) dopuszcza taką możliwość.

Tak, całkowita spłata kredytu nie stanowi przeszkody do żądania zwrotu zapłaty kwot uiszczonych ponad zapłacony kapitał.

Nie, zawarcie aneksu w związku z tzw. ustawą antyspreadową nie ma żadnego znaczenia dla ustalenia, że umowa jest nieważna. Istotny jest bowiem moment zawarcia tej umowy.

Istotny jest moment zawarcia umowy. Jeżeli mieszkanie było zakupione na cele mieszkaniowe, a nie na cele prowadzonej działalności gospodarczej to nie ma to żadnego znaczenia.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}