Niedługo minie dokładnie rok od uruchomienia programu wsparcia dla polskich przedsiębiorców Subwencja Tarcza Finansowa PFR 1.0. Program w swoim założeniu miał pomóc przedsiębiorcom, którzy odczuli skutki przestoju gospodarczego w związku z koronawirusem. Tak po prawdzie, jednak założeniem głównym było utrzymanie poziomu zatrudnienia w przedsiębiorstwach. Wsparcie zakładało również umorzenie subwencji Tarcza Finansowa PFR 1.0 w ściśle określonych przypadkach i wyłącznie w maksymalnej wysokości 75% otrzymanych środków.

Niedawno jednak PFR, jako instytucja udzielająca wsparcia zmienił regulamin programu. W pewnych przypadkach możliwe jest całkowite umorzenie subwencji. Dodatkowo niedługo mija 12 miesięcy od dnia otrzymania środków a zatem konieczne będzie rozliczenie pomocy. Warto wiedzieć na jakich zasadach odbywa się rozliczenie i umorzenie subwencji Tarcza Finansowa PFR 1.0.

Umorzenie 100% subwencji Tarcza Finansowa PFR 1.0

W pierwszej kolejności, jak już wcześniej wspominałem niedawno PFR zmienił regulamin. Nowa, zmieniona wersja będzie obowiązywać od 28.04.2021 r. Zgodnie ze zmianą możliwe będzie możliwe umorzenie 100% wartości otrzymanej Subwencji Tarcza Finansowa PFR 1.0. Umorzenie niestety nie obejmie wszystkich, w szczególności nie wszystkie branże.

Warunki dla przedsiębiorców (zarówno mikro, jak i MŚP) są następujące:

- prowadzenie działalności przez cały czas od daty przyznania wsparcia do daty wydania decyzji określającej kwotę subwencji do zwrotu. Warunek będzie spełniony jeżeli działalność w tym czasie nie była zawieszona, nie otworzono likwidacji lub postępowania upadłościowego/restrukturyzacyjnego,

- co najmniej 30% spadek przychodów ze sprzedaży alternatywnie: (A) w okresie od 1.04.2020 r. do 31.12.2020 r. w porównaniu do okresu od 1.04.2019 r. do 31.12.2019 r. lub (B) w okresie od 1.10.2020 r. do 31..12.2020 r. w porównaniu do okresu od 1.10.2019 r. do 31.12.2019 r.;

- brak statusu przedsiębiorstwa znajdującego się w trudnej sytuacji na dzień 31.12.2019 r.,

Jest jeszcze czwarty warunek, który należy spełnić aby uzyskać przywilej w postaci braku konieczności zwrotu wsparcia – posiadanie odpowiedniego kodu PKD.

Całkowite umorzenie subwencji Tarcza 1.0 - jakie kody PKD?

Zgodnie z regulaminem programu ostatnim wymogiem do uzyskania całkowitego umorzenia subwencji Tarcza 1.0 jest faktyczne wykonywanie działalności ujawnionej w CEIDG albo KRS wg stanu na dzień 31 grudnia 2019 r. co najmniej jeden z niżej wskazanych rodzajów działalności, sklasyfikowanych zgodnie z PKD (nie musi być przeważające):

i. 17.29.Z Produkcja pozostałych wyrobów z papieru i tektury;

ii. 18.12.Z Pozostałe drukowanie;

iii. 18.13.Z Działalność usługowa związana z przygotowywaniem do druku;

iv. 18.14.Z Introligatorstwo i podobne usługi;

v. 46.42.Z Sprzedaż hurtowa odzieży i obuwia;

vi. 47.71.Z Sprzedaż detaliczna odzieży prowadzona w wyspecjalizowanych sklepach;

vii. 47.72.Z Sprzedaż detaliczna obuwia i wyrobów skórzanych prowadzona w wyspecjalizowanych sklepach;

viii. 47.76.Z Sprzedaż detaliczna kwiatów, roślin, nasion, nawozów, żywych zwierząt domowych, karmy dla zwierząt domowych prowadzona w wyspecjalizowanych sklepach;

ix. 47.81.Z Sprzedaż detaliczna żywności, napojów i wyrobów tytoniowych prowadzona na straganach i targowiskach;

x. 47.82.Z Sprzedaż detaliczna wyrobów tekstylnych, odzieży i obuwia prowadzona na straganach i targowiskach;

xi. 47.89.Z Sprzedaż detaliczna pozostałych wyrobów prowadzona na straganach i targowiskach;

xii. 49.39.Z Pozostały transport lądowy pasażerski, gdzie indziej niesklasyfikowany;

xiii. 55.10.Z Hotele i podobne obiekty zakwaterowania;

xiv. 55.20.Z Obiekty noclegowe turystyczne i miejsca krótkotrwałego zakwaterowania;

xv. 56.10.A Restauracje i inne stałe placówki gastronomiczne;

xvi. 56.10.B Ruchome placówki gastronomiczne;

xvii. 56.21.Z Przygotowywanie i dostarczanie żywności dla odbiorców zewnętrznych (katering);

xviii. 56.29.Z Pozostała usługowa działalność gastronomiczna;

xix. 56.30.Z Przygotowywanie i podawanie napojów;

xx. 59.11.Z Działalność związana z produkcją filmów, nagrań wideo i programów telewizyjnych;

xxi. 59.12.Z Działalność postprodukcyjna związana z filmami, nagraniami wideo i programami telewizyjnymi;

xxii. 59.13.Z Działalność związana z dystrybucją filmów, nagrań wideo i programów telewizyjnych;

xxiii. 59.14.Z Działalność związana z projekcją filmów;

xxiv. 59.20.Z Działalność w zakresie nagrań dźwiękowych i muzycznych;

xxv. 73.11.Z Działalność agencji reklamowych;

xxvi. 74.20.Z Działalność fotograficzna;

xxvii. 77.21.Z Wypożyczanie i dzierżawa sprzętu rekreacyjnego i sportowego;

xxviii. 79.11.A Działalność agentów turystycznych;

xxix. 79.11.B Działalność pośredników turystycznych;

xxx. 79.12.Z Działalność organizatorów turystyki;

xxxi. 79.90.A Działalność pilotów wycieczek i przewodników turystycznych;

xxxii. 79.90.B Działalność w zakresie informacji turystycznej;

xxxiii. 79.90.C Pozostała działalność usługowa w zakresie rezerwacji, gdzie indziej niesklasyfikowana;

xxxiv. 82.30.Z Działalność związana z organizacją targów, wystaw i kongresów;

xxxv. 85.51.Z Pozaszkolne formy edukacji sportowej oraz zajęć sportowych i rekreacyjnych;

xxxvi. 85.52.Z Pozaszkolne formy edukacji artystycznej;

xxxvii. 85.59.A Nauka języków obcych;

xxxviii. 85.59.B Pozostałe pozaszkolne formy edukacji, gdzie indziej niesklasyfikowane;

xxxix. 86.90.A Działalność fizjoterapeutyczna;

xl. 86.90.D Działalność paramedyczna;

xli. 90.01.Z Działalność związana z wystawianiem przedstawień artystycznych;

xlii. 90.02.Z Działalność wspomagająca wystawianie przedstawień artystycznych;

xliii. 90.04.Z Działalność obiektów kulturalnych;

xliv. 91.02.Z Działalność muzeów;

xlv. 93.11.Z Działalność obiektów sportowych;

xlvi. 93.12.Z Działalność klubów sportowych;

xlvii. 93.13.Z Działalność obiektów służących poprawie kondycji fizycznej;

xlviii. 93.19.Z Pozostała działalność związana ze sportem;

xlix. 93.21.Z Działalność wesołych miasteczek i parków rozrywki;

l. 93.29.A Działalność pokojów zagadek, domów strachu, miejsc do tańczenia

i w zakresie innych form rozrywki lub rekreacji organizowanych w pomieszczeniach

lub w innych miejscach o zamkniętej przestrzeni;

li. 93.29.B Pozostała działalność rozrywkowa i rekreacyjna, gdzie indziej

niesklasyfikowana;

lii. 93.29.Z Pozostała działalność rozrywkowa i rekreacyjna;

liii. 96.01.Z Pranie i czyszczenie wyrobów włókienniczych i futrzarskich;

liv. 96.04.Z Działalność usługowa związana z poprawą kondycji fizycznej,

Powyższe warunki należy spełnić łącznie. Tzn. że jeżeli przedsiębiorca nie spełnia któregoś z powyższych 4 warunków – może nie uzyskać umorzenia 100 procent Subwencji. Warto podkreślić, że warunki są jednolite dla Mikroprzedsiębiorstw i dla MŚP.

Umorzenie 100% Tarcza PFR 1.0 - wyjątkowe przypadki

Dobrą wiadomością jest jednak to, że nawet jeżeli Twoje PKD nie łapie się na którąkolwiek z ww. branż PFR umożliwia umorzenie 100% Tarczy PFR 1.0 w jeszcze jednym przypadku. Przypadek ten opisywany jest w regulaminie jako „wyjątkowy” i tak samo wyjątkowe i wyśrubowane są niestety jego warunki:

W wyjątkowych przypadkach, PFR może podjąć decyzję o zmianie zwolnienia z obowiązku zwrotu Subwencji Finansowej dla Mikroprzedsiębiorstw/MŚP, których spadek przychodów ze sprzedaży wyniósł więcej niż 75%, mając na uwadze indywidualną sytuację danego Mikroprzedsiębiorcy/MŚP.

Jeżeli masz zatem więcej niż 75% spadku przychodów ze sprzedaży warto zwrócić się do PFR o całkowite umorzenie subwencji. Powyższe w mojej ocenie oznacza, że powinieneś napisać do Polskiego Funduszu Rozwoju wniosek z powołaniem się na konkretne okoliczności. Jeżeli potrzebujesz przy tym pomocy adwokata – służę pomocą.

Umorzenie subwencji Tarcza Finansowa PFR 1.0 dla pozostałych przedsiębiorców

Jeżeli, przedsiębiorca „nie łapie się” na powyższe warunki dotyczące umorzenia 100% subwencji to wracamy do pierwotnych założeń. Zgodnie z nimi przedsiębiorca mógł liczyć maksymalnie na 75% umorzenia otrzymanej kwoty wsparcia. Na taki przywilej mogą jednak liczyć mikroprzedsiębiorcy, którzy utrzymali firmę przez całe 12 miesiecy oraz utrzymali średnioroczne zatrudnienie pracowników w firmie. Zgodnie z §4 ust. 5 Regulaminu:

Łącznie, Mikroprzedsiębiorca, który utrzymał co najmniej 100% poziomu zatrudnienia, może zachować (bez obowiązku zwrotu) 75% całkowitej wartości Subwencji Finansowej, a w przypadku spadku zatrudnienia o więcej niż 50%, brak obowiązku zwrotu Subwencji Finansowej dotyczy 25% jej wartości.

W przypadku jednak, jeżeli Mikroprzedsiębiorca zaprzestał prowadzenia działalności w ciągu 12 miesięcy od otrzymania wsparcia, otworzył likwidację, tudzież otwarte zostało postępowanie upadłościowe/restrukturyzacyjne konieczny bedzie zwrot 100 procent kwoty. Podobnie zresztą w przypadku MŚP.

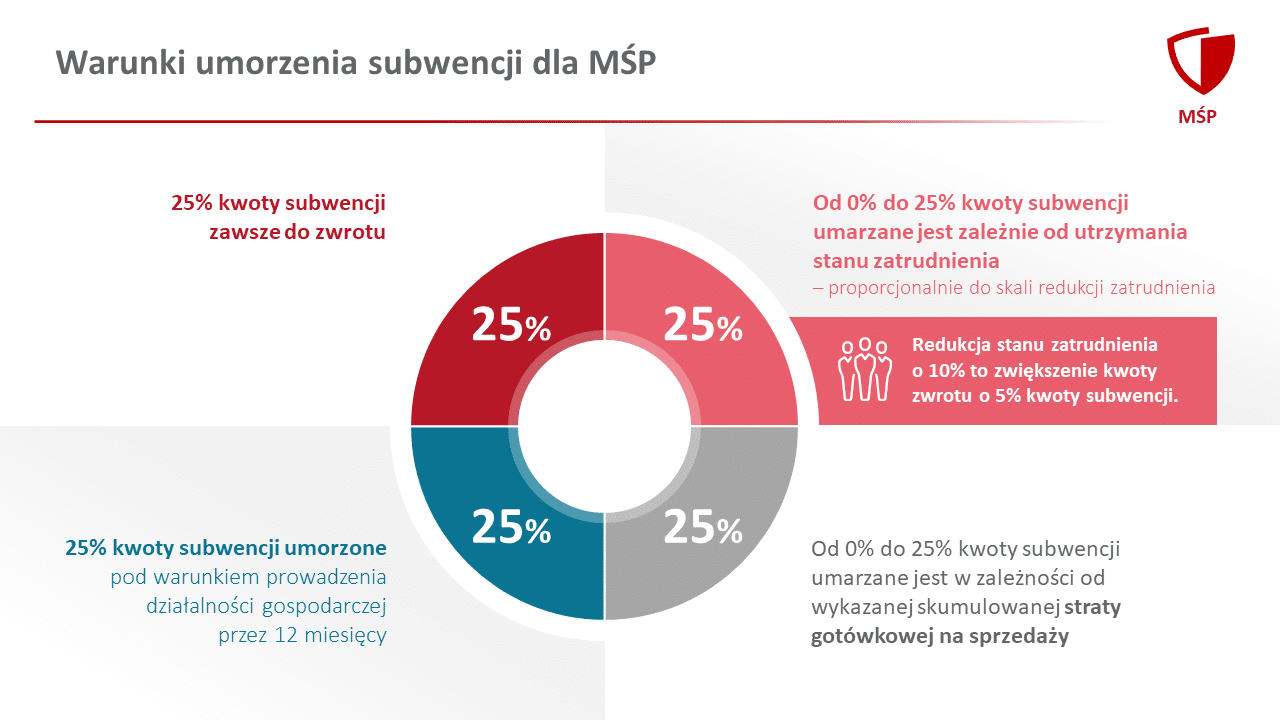

Jeżeli zaś chodzi o umorzenie subwencji przy MŚP to zasady umorzenia najlepiej obrazuje poniższa grafika (źródło: strona PFR):

Rozliczenie Subwencji Tarcza Finansowa PFR 1.0

Rozliczenie Subwencji Tarcza Finansowa PFR 1.0 leży w gestii przedsiębiorcy. Sam proces przebiega za pośrednictwem bankowości elektronicznej banku, za pośrednictwem którego zawierano umowę.

Cały proces wygląda dość skomplikowanie, ale sam w sobie nie jest trudny. Najpierw przedsiębiorca powinien otrzymać od PFR w bankowości elektronicznej propozycję rozliczenia. Propozycję PFR przygotowuje w oparciu o dane z instytucji takich jak ZUS, Ministerstwo Finansów i KAS. Chodzi przede wszystkim o utrzymany stan zatrudnienia. Propozycja zostanie przedstawiona jako uzupełniony formularz. Jeżeli wszystko się zgadza przedsiębiorca na tej podstawie przedsiębiorca będzie mógł wygenerować oświadczenie o rozliczeniu. Jeżeli się nie zgadza – trzeba usunąć rozbieżności między stanem rzeczywistym a PFR i w tym celu będzie konieczny kontakt ze wskazanymi wyżej instytucjami. Jeżeli potrzebujesz adwokata do takich działań i chciałbyś oprzeć się na doświadczeniu mojej kancelarii w kontaktach z tymi urzędami – zapraszam do kontaktu.

Należy pamiętać, że samo oświadczenie o rozliczeniu należy złożyć w terminie 10 dni roboczych od upływu 12 miesięcy liczonych od daty wypłaty Subwencji Finansowej PFR. Do tego czasu musisz wyjaśnić również wszystkie rozbieżności z instytucjami wskazanymi wyżej. Oświadczenie składane jest elektronicznie za pomocą bankowości – jednoosobowo.

Punktem kulminacyjnym jest wydanie przez PFR decyzji określającej wysokość Subwencji Finansowej podlegającej zwrotowi. PFR może również wydać decyzję informującą Beneficjenta o zidentyfikowaniu przez PFR okoliczności, które uniemożliwiają ustalenie wysokości kwoty podlegającej zwrotowi. Obie decyzje PFR powinien wydać w terminie 15 dni roboczych od ostatniego dnia terminu w którym przedsiębiorca powinien złożyć oświadczenie o rozliczeniu.

W tym drugim przypadku PFR przekaże Beneficjentowi informację o przyczynach braku możliwości ustalenia wysokości subwencji podlegającej zwrotowi. Po wyjaśnieniu okoliczności uniemożliwiających ustalenie wysokości subwencji podlegającej zwrotowi, PFR wydaje decyzję nie później jednak niż w terminie 6 miesięcy od dnia udostępnienia przedsiębiorcy decyzji o zidentyfikowaniu przez PFR okoliczności, które uniemożliwiają ustalenie wysokości subwencji. Termin ten, może zostać jednak wydłużony.

Tak w dużym skrócie wygląda proces rozliczenia. Jeżeli masz jakiekolwiek pytania związane z rozliczeniem PFR – zapraszam do kontaktu. Moja kancelaria w Gdyni pomogła wielu przedsiębiorcom przy składaniu odwołania do PFR – chętnie pomogę również i Tobie.

Odwołanie od decyzji o zwrocie Subwencji Finansowej PFR - aktualizacja 23.06

W ostatnim czasie sporo osób zgłasza się do mnie z zapytaniem czy istnieje możliwość złożenia odwołania od decyzji o zwrocie Subwencji Finansowej PFR 1.0? Tak istnieje taka możliwość – zapraszam do zapoznania się z moim najnowszym wpisem dotyczącym tej tematyki.